A股热点分散板块轮动加剧 水泥股或迎来最好的上涨期

中秋假期全球避险情绪升温、外盘大跌,受此影响,今日(9月22日)A股三大股指全线低开,盘初一度快速拉升,随后震荡回落,股指维持低位整固格局。从盘面上来看,行业与概念板块涨跌不一,白马消费回落,资源股王者归来,电力、煤炭、有色等板块涨幅靠前,而水泥、军工等同样表现突出。

安信证券表示,其他外盘因素对中国经济影响较小,也不会破坏A股核心赛道投资逻辑,因此节后如有调整有望带来新的布局机会。配置上建议把握可能的节后调整带来的机会,围绕“碳中和”中期主线展开布局:光伏、新能源上游(包括相关有色、化工等)、军工、新能源车、半导体、券商、专精特新“小巨人”等。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】

国海证券提到,水泥进入传统需求旺季,水泥价格持续反弹。8月,全国水泥市场价格总体平稳运行。目前行业进入传统旺季,出货情况逐渐好转,库存水平逐渐下降,水泥价格环比上涨,预计在10月、11月进入需求旺季后,水泥价格将出现较大规模整体反弹。下半年水泥需求支撑力度大,同时自8月起水泥价格已进入上涨轨道,预计下半年水泥市场量价齐升,行业恢复景气状态。

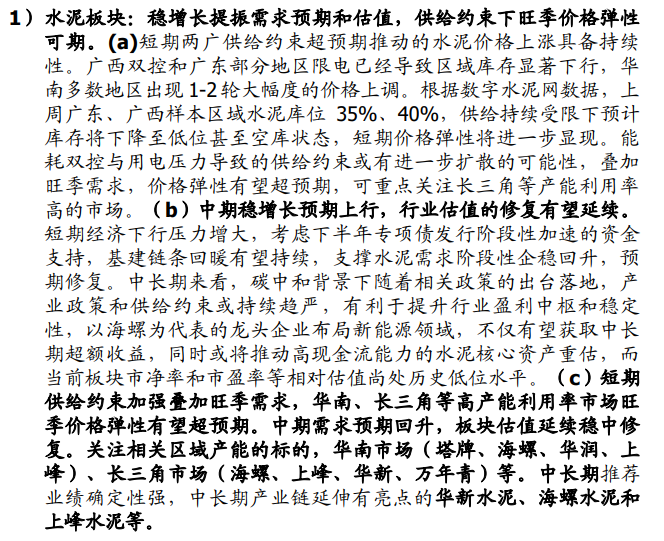

国盛证券指出,稳增长提振需求预期和估值,供给约束下旺季价格弹性可期。(a)短期两广供给约束超预期推动的水泥价格上涨具备持续性。广西双控和广东部分地区限电已经导致区域库存显著下行,华南多数地区出现1-2轮大幅度的价格上调。

(b)中期稳增长预期上行,行业估值的修复有望延续。短期经济下行压力增大,考虑下半年专项债发行阶段性加速的资金支持,基建链条回暖有望持续,支撑水泥需求阶段性企稳回升,预期修复。中长期来看,碳中和背景下随着相关政策的出台落地,产业政策和供给约束或持续趋严,有利于提升行业盈利中枢和稳定性,以海螺为代表的龙头企业布局新能源领域,不仅有望获取中长期超额收益,同时或将推动高现金流能力的水泥核心资产重估,而当前板块市净率和市盈率等相对估值尚处历史低位水平。

(c)短期供给约束加强叠加旺季需求,华南、长三角等高产能利用率市场旺季价格弹性有望超预期。中期需求预期回升,板块估值延续稳中修复。【点击查看研报原文】

【主题二】

德邦证券指出,从中长期来看,军工板块持续性和确定性俱佳,因此在板块下跌之际我们坚决提示机会:1、近期多个型号确定的批产量都非常可观,行业逻辑未变。2、军工行业景气度与经济增长本身相关性很小,横向比较,无论是增速还是确定性都有显著优势。3、订货淡季订单持平属于正常现象,四季度有望明显改善。

华西证券认为,军工产业链上游公司中报业绩普遍较好,上游产品交付在前,生产周期较短,效率较高,这也是军工行业景气度、军品订货形势上行的明证。下游、中游公司合同负债大幅增长,在手订单充足,大额预付款有助于企业改善现金流,做好供应链管理。我们认为上游电子元器件、新材料等细分领域的增长态势将延续,中游分系统配套商、下游整机集成商的业绩也有望加速释放。

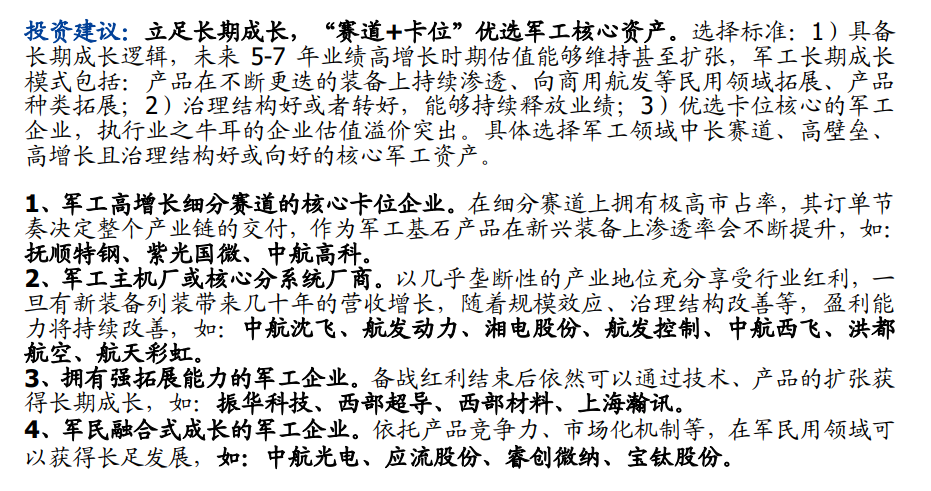

国盛证券表示,立足长期成长,“赛道+卡位”优选军工核心资产。选择标准:1)具备长期成长逻辑,未来5-7年业绩高增长时期估值能够维持甚至扩张,军工长期成长模式包括:产品在不断更迭的装备上持续渗透、向商用航发等民用领域拓展、产品种类拓展;2)治理结构好或者转好,能够持续释放业绩;3)优选卡位核心的军工企业,执行业之牛耳的企业估值溢价突出。具体选择军工领域中长赛道、高壁垒、高增长且治理结构好或向好的核心军工资产。【点击查看研报原文】

【主题三】

平安证券指出,新能源风景这边独好。新能源(核电、风电、光伏发电)板块19家公司中,1H21归母净利润同比增长、扭亏为盈的分别有11、1家,同比下降、出现亏损、持续亏损的分别有2、1、4家;2Q21业绩情况与1H21一致。设备利用率提升、装机规模增长,推动新能源板块营收、利润高速增长。

9月7日消息,国家发展改革委、国家能源局正式复函国家电网公司、南方电网公司,推动开展绿色电力交易试点工作。对此,国金证券表示,证电一体化绿电为制造业企业加持“绿卡”。 绿电交易,是以风电、光伏等绿色电力产品为标的物的中长期交易。与始于 2017 年的绿证相比,绿电的证书与物理电量捆绑销售,权属清晰,用户可在绿电市场交易直接购电+获得绿证。目前,绿电的用户主要包括出口企业、 承诺未来实现 100%使用可再生能源电力的公司和国内自愿承诺购买绿电的公司。未来,如碳边境调节税开征,钢铁、铝等高耗能企业也将进入绿电交易市场。

国金证券进一步分析,中长期绿电交易或至千亿千瓦时级别市场。首批绿电交易达成交易电量79.35 亿千瓦时,我们预计2022年,随着绿电市场的推进,市场规模至少在 200-300 亿千瓦时(2021年仅半年规模);2023年后,如欧盟碳边境调节税启动,将有更多高耗能企业进入市场,绿电交易规模或有望看到千亿千瓦时。

投资建议来看,未来绿电的主要增量来自平价新能源上网,我们认为绿电溢价+市场空间扩容,双因素驱动新能源运营商成长,建议关注新能源运营商:A股三峡能源、中闽能源;H股中广核新能源、龙源电力、大唐新能源。

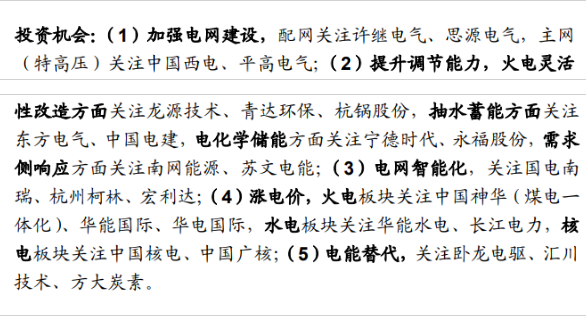

信达证券提到,电力系统转型升级是关乎我国“双碳” 目标实现的决定性因素。 新型电力系统是中央对于电力行业发展作出的系统阐述,明确了电力系统在实现“双碳”目标中的核心地位,指明了电力系统转型升级的方向。 建议关注加强电网建设、提升调节能力、电网智能化、涨电价、电能替代五条主线。【点击查看研报原文】

【主题四】

国盛证券指出,本轮周期行情的本质是由于在能源转型过程中,对传统行业产品的需求本身具有刚性,而供给端在政策约束及企业悲观预期下,企业即使盈利大增、现金流充沛,也在大幅缩减对于传统业务的资本开支,从而导致当需求扩张遇见供给约束,价格大幅上行。我们认为周期即是投资者认知变化的本身,目前市场对于煤价中枢大幅上移的接受度正逐步提高,煤炭行业正处在被投资者逐步挖掘的阶段,估值修复已然开启。看好煤炭销售结构中长协占比偏低、附带化工业务、业绩弹性大的低估值标的。

中泰证券提到,煤炭资产的价值重估正当时,短期调整不改行业景气大方向。短期半年维度来看,煤价风险小(行业供需缺口明显,各环节库存处于历史低位,补库需求大),煤企业绩好(上半年剔除神华后煤企归母净利润同比上涨94%,Q3、Q4业绩预计环比Q2更佳),板块投资的性价比非常高。中长期来看,行业缺乏规划投资且碳达峰碳中和政策影响下资本开支意愿进一步降低,行业进入供应短缺周期,而伴随整体经济增长电力需求依然能保持正增长,供需错配、高位煤价可能将是常态,存量产能就是高额利润,但当前常态高煤价下面,很多公司常态利润对应PE估值仅为3-5倍,因此煤炭资产价值重估这个逻辑还没有结束,煤炭板块回调可能就是机会。

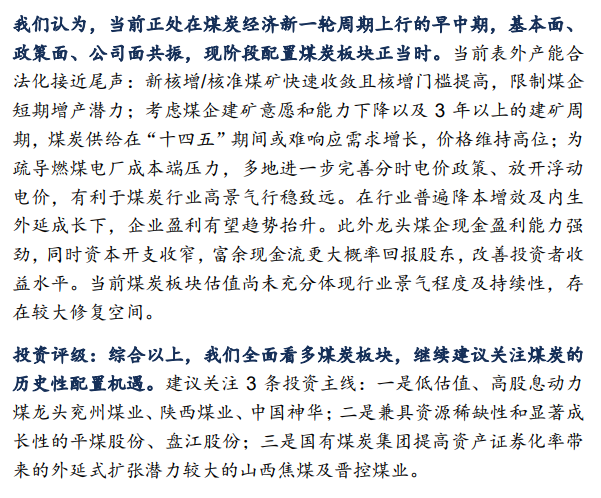

信达证券表示,当前正处在煤炭经济新一轮周期上行的早中期,基本面、政策面、公司面共振,现阶段配置煤炭板块正当时。当前表外产能合法化接近尾声:新核增/核准煤矿快速收敛且核增门槛提高,限制煤企短期增产潜力;考虑煤企建矿意愿和能力下降以及3年以上的建矿周期,煤炭供给在“十四五”期间或难响应需求增长,价格维持高位;为疏导燃煤电厂成本端压力,多地进一步完善分时电价政策、放开浮动电价,有利于煤炭行业高景气行稳致远。在行业普遍降本增效及内生外延成长下,企业盈利有望趋势抬升。此外龙头煤企现金盈利能力强劲,同时资本开支收窄,富余现金流更大概率回报股东,改善投资者收益水平。当前煤炭板块估值尚未充分体现行业景气程度及持续性,存在较大修复空间。

精彩推荐

A股热点分散板块轮动加剧 水泥股或迎来最  A股低开高走市场强势 2.5万亿电力板块突 金融板块低迷沪指两次冲高回落 A股能否顶

A股低开高走市场强势 2.5万亿电力板块突 金融板块低迷沪指两次冲高回落 A股能否顶  黄金市场销售旺季 国潮风盛行购金群体趋向 推动保险业高质量发展 二季度末179家保险 央行24日上线债券南向通 境内投资者可增配 金丝猴“奶糖”入住天津动物园 游客可以看 医院看病除挂号另外再花一块钱买个病历本

黄金市场销售旺季 国潮风盛行购金群体趋向 推动保险业高质量发展 二季度末179家保险 央行24日上线债券南向通 境内投资者可增配 金丝猴“奶糖”入住天津动物园 游客可以看 医院看病除挂号另外再花一块钱买个病历本  深圳二手房价连续4个月下跌进入冰封状态 拓展服务对象和服务模式 银行及理财子等新 迷信砗磲能“旺财”一茶馆经营者被采取刑事 新加坡进口茶叶贴上“龙井茶”销售 商家被 沈阳二轮供地遇冷:成交19宗地块 24宗终止 每人保额10万元 南阳3为城市的“美容师” 逃废债客户恶意投诉增多 信用卡投诉量大增 大型银行中秋理财“气氛淡了” 银行“中 债基对市场资金吸引力上升 跨季资金需求较 工商银行青岛分行营业部与当地派出所联手宣 三孩生育费用纳入医疗保障 多地相继出台生 成都土拍平淡收官:成功出让52宗地块 8成 加快知识产权保护体系建设 完善知识产权纠 厦门楼市新政:深化房价地价联动机制 岛内 股票和债券成为境外主体增配人民币金融资产 11月末我国外汇储备规模环比回升1.61%

深圳二手房价连续4个月下跌进入冰封状态 拓展服务对象和服务模式 银行及理财子等新 迷信砗磲能“旺财”一茶馆经营者被采取刑事 新加坡进口茶叶贴上“龙井茶”销售 商家被 沈阳二轮供地遇冷:成交19宗地块 24宗终止 每人保额10万元 南阳3为城市的“美容师” 逃废债客户恶意投诉增多 信用卡投诉量大增 大型银行中秋理财“气氛淡了” 银行“中 债基对市场资金吸引力上升 跨季资金需求较 工商银行青岛分行营业部与当地派出所联手宣 三孩生育费用纳入医疗保障 多地相继出台生 成都土拍平淡收官:成功出让52宗地块 8成 加快知识产权保护体系建设 完善知识产权纠 厦门楼市新政:深化房价地价联动机制 岛内 股票和债券成为境外主体增配人民币金融资产 11月末我国外汇储备规模环比回升1.61%