上市一周年之际,知乎交出了一份答卷。

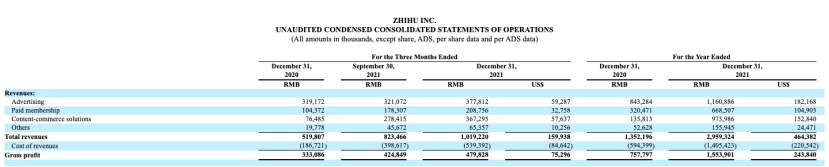

3月14日晚,知乎(NYSE:ZH)公布了2021年第四季度及全年未经审计的财务报告。财报显示,知乎2021年总营收达29.59亿元(人民币,下同),同比增长118.9%,其中,第四季度营收为10.19亿元,同比增长96.1%。2021年第四季度知乎平均月活跃用户数(MAU)为1.033亿,同比增长36.4%,平均月付费会员数为610万,同比增长102%。

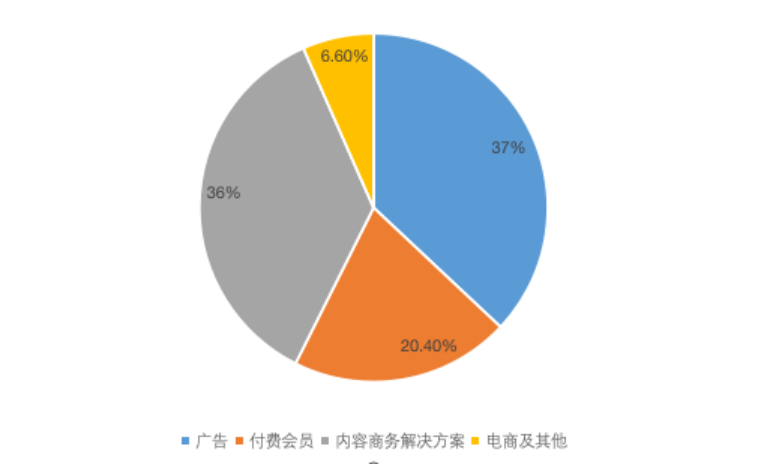

从营收结构来看,2021年Q4知乎广告、付费会员、商务内容解决方案、电商及其他业务收入分别为3.778亿元人民币(5930万美元)、2.088亿元人民(3280万美元)、3.673 亿元(合 5760 万美元)、6540 万元,分别占总营收的37%、20.4%、36%、6.6%。

虽然营收增长,但知乎仍然未能摆脱亏损困境,财报显示,2021年知乎净亏损为 12.989 亿元人民币(2.038 亿美元),2020 年为 5.176 亿元人民币,同比增长151%。2021 年Q4的净亏损为 3.833 亿元人民币(6010 万美元),2020 年同期为 9010 万元人民币,同比增长325%。

知乎2021年的收入成本为14.054亿元(合 2.205 亿美元),较2020年同期的5.94亿元增长136.5%,对于成本的增加,知乎官方解释原因为广告服务执行成本和内容相关成本增加,以及2021 年用户流量的快速增长也导致的云服务和带宽成本增加。

值得一提的是,市场已经对这种“烧钱换规模,亏损换流量”的互联网初期打法不感冒,财报发布后,美股开盘不久,在中概股普跌的大背景下,知乎的跌幅也一度扩大至30%。截至收盘,知乎报1.53美元/股,总市值为8.59亿美元。

在财报电话会议上,知乎创始人兼CEO周源表示,2022年全年预计收入增幅在60-65%,至于知乎何时能盈利,周源也没有答案。

商务内容解决方案业务具有天花板

无疑,商务内容解决方案成为知乎增速最快的业务,该业务占全年收入的比例从2020年的10%进一步提升至2021年的33%。

这部分收入主要来自知乎的“知+”解决方案的服务费。据了解,知乎于2020年5月正式上线的“知+”平台,主要定位是为商家和品牌提供线上营销解决方案,主要有知+互选和知+自选两种方式。其中,互选模式中平台把控力更强,整个服务包括产品预算、互选平台、创作者接单、知+互推等环节,平台为品牌方和内容创作者提供合作的桥梁,并提供相应的流量扶持曝光。知+自选则具备中心化功能,通过品牌派发任务、个人创作者自选接单的模式进行对接。

不过,这门生意的本质上依然是贩卖流量,从这个角度来看,该业务和广告业务并无本质的区别,从长久来看都可能伤害用户体验。一个直观的体验就是,如今的知乎回答区已遍地广告。

这也导致了该项业务的天花板越来越低,虽然2021年Q4同比增长高达617.2%,但从环比来看,商务内容解决方案2021年Q3和Q4的增长分别为34.2%和32%。其增速是下降的。

除此之外,知乎激进商业化的同时,平台的内容创作者却只有一小部分人能够享受红利。

在知乎十周年大会上,周源曾透露,知乎已经有100位创作者,月收入超过10万元;有1000位创作者,月收入超过1万元。而抖音平台有2200多万创作者,实现超过417亿元的收入,其差距不可同日而语。

即使是和同为社区的B站相比,同期,B站超过130万 UP 主在 B 站通过创作获得了收入,而知乎官方透露的数字则少的可怜,“2021 年全年,通过知乎商业内容解决方案取得收入的内容创作者人数超过 1.5万人”。

此外,直到2021年5月,知乎才正式上线创作者商业服务平台“芝士”。作为对比,抖音巨量引擎系统上线于2019年,B站花火平台上线于2020年。

不能让创作者从中获利则意味着其内容基本盘面临风险。知乎大V“MasterPa”曾撰文称,进站必看的排序前十回答的答主里,有一半已经不能算作知乎的活跃创作者了,可见其用户流失严重。同时,该大V还表示,“如果社区日活的增长并不必然隐含着一种用户体验上的进步,那么在一些情况下这种增长并不是一件好事。这会让社区的运营更加无视其中每个用户的重要性。”

值得一提的是,这些大V或许并非为了利益离开,但知乎无法滋养留住高质量用户也是事实。

押注视频能成为新的增长曲线吗?

2016年至2018年,知乎都在押注知识付费,先后推出推出“值乎”“知乎Live”“ 知乎大学”等产品,在此基础上,2019年3月,知乎将知识付费板块升级,推出新的会员体系“盐选会员”。

但随着大环境的变化,知识付费被调侃为交智商税,不再是被看好的商业故事。横向比较来看,知乎的会员体系表现并不突出。财报显示,2021年知乎付费会员收入为6.68亿元,占总收入的22.5%,同比增长108.6%,2020年知乎付费会员收入3.2亿元人民币,同比增长264%,占总营收的23.7%。这表明迅速增长的同时,知乎的付费会员业务无论是营收贡献还是增速都在下降。

会员收入后劲不足和其社区内容质量下降有关,深究其原因就会回到知乎以往反复被提及的问题:用户流失、社区氛围变差等。

在此背景下,知乎在2020年重启视频化战略。在招股书中,知乎将视频化作为未来的重要战略之一,而周源也曾表示将持续进行视频化战略,进一步推动内容社区的壮大。

之所以说是重启,是因为早在2017年用户就可以上传视频,当年6月,知乎就曾发布过一条题为“假如可以在知乎创作视频,你会期待些什么?”的问题。也曾在2018年上线视频专区,不过彼时受限于用户消费习惯而下线。

直到2020年10月,知乎才将视频化的战略提到新的高度,上线视频专区,并同时宣布将推出包括五亿现金激励、百亿流量扶持视频工具、签约机会等在内的激烈计划。

看起来知乎是想通过视频来寻找新的增长曲线。但知乎做视频并不讨喜,作为以图文起家的内容社区,要培养用户看视频获得答案的习惯并不容易。

在如何看待知乎推荐页越来越多的视频问题下,点赞第一的回答为:“不看,很烦,希望能屏蔽此类视频。知乎貌似搞错了自己的定位,不发扬自己优质文字的优势,反而想用低劣的视频来和别人专门做视频的网站抢用户?”除此之外,被视频困扰的用户还提出这些问题——求助:如何屏蔽知乎上面的视频?以及如何设置不看知乎视频回答?

此外,从商业化来讲,面对抖音、快手、B站等强有力竞争对手,知乎做视频想要突围并不容易。

视频对于知乎的商业化贡献到底如何,在其财报里,只有一句和视频相关的内容,知乎表示,“我们的视频化策略被证明是有效的,并将知乎内容库的多样性提升到了一个新的水平。”具体怎样有效,知乎没有提供更多的数据佐证。