比亚迪成为全球首个正式停产燃油汽车的车企。

2022年4月3日,比亚迪发布公告称,根据公司战略发展需要,自2022年3月起停止燃油汽车的整车生产,未来将专注于纯电动和插电式混合动力汽车业务。

燃油车全面停产

比亚迪在2022年3月的产销量双双破10万。

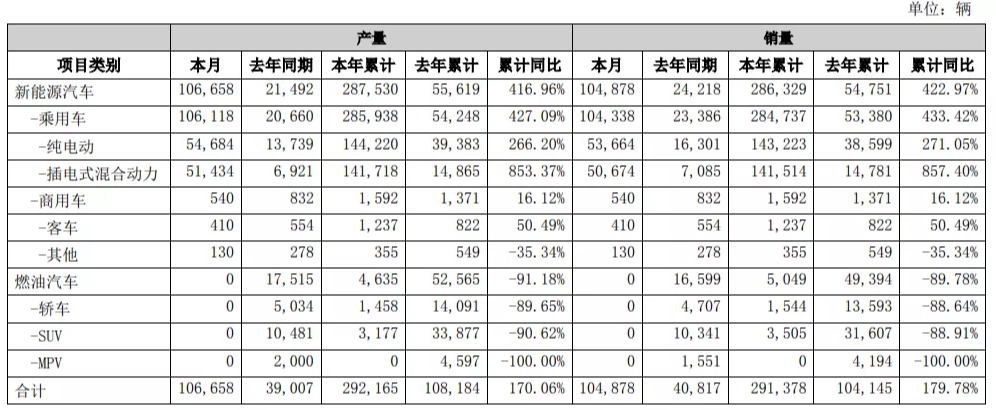

数据显示,今年一季度,比亚迪新能源汽车累计产量达28.75万辆,同比增长416.96%;累计销量达28.63万辆,同比增长422.97%。纯电动和插电式混合动力乘用车的销量分别为14.32万辆、14.15万辆,同比增长271.05%和857.4%。燃油汽车在一季度的产销量大幅下降,同比减少90%左右。

进入3月份,比亚迪共生产新能源汽车10.66万辆,同比增长396.8%;销售10.49万辆,同比增长333.06%,其中纯电动乘用车销量为53664辆,插电式混合动力乘用车销量为50674辆。同时,公司的燃油车产销量均为0辆,实现了全面电动化的“里程碑”。

比亚迪的高端化突破也取得进展。在3月份,汉家族车型共销售了12359辆,环比增长33%,其中汉EV销量为10178辆;汉DM销量为2181辆,环比增长5倍。自上市以来,汉家族累计销量接近20万辆,居中国品牌中大型轿车销量第一。

此外,唐家族在3月销售9625辆,宋家族销售26729辆,秦家族销售24797辆,元家族销售12881辆,海豚车型销售10501辆。

比亚迪已经连续9年位居中国新能源汽车销量第一,新能源乘用车累计销量即将突破180万大关。2021年,比亚迪年销售新能源汽车59.37万辆,同比大增2.3倍,其中纯电动乘用车32.08万辆,插混乘用车销售27.29万辆,分别同比增长约1.4倍和4.7倍。

比亚迪表示,公司将自2022年3月起正式停产燃油汽车,未来专注于纯电动和插电式混合动力汽车的发展。此次战略调整,比亚迪围绕国家“双碳”战略目标,坚持“创新”、“绿色”的新发展理念,以科技创新动力引领行业变革,以绿色低碳循环推动社会可持续发展。

同时,比亚迪表示,公司将继续进行燃油汽车零部件的生产和供应,为现有燃油汽车客户持续提供完善的服务和售后保障,以及全生命周期的零配件供应。

全国乘用车市场信息联席会秘书长崔东树表示,由于刀片电池的技术突破和DMI混动技术的技术突破,加上自身强大的垂直一体化的产业能力,比亚迪实现用插混车型竞争替代燃油车型,实现良好的消费升级,对国际品牌燃油车实现有效的替代。同时,比亚迪的产品制造体系的独特模式,形成较强的独特优势。传统燃油车有自己的独特优势,短期内其他国际车企难以实现比亚迪的停售传统燃油车的选择。停售燃油车还有助于提升比亚迪的品牌形象,使其成为全球首家停产燃油车的车企。

供应链不容乐观

受国家新能源汽车补贴退坡和电池原材料价格大幅上涨影响,比亚迪自今年以来两度宣布涨价。

2022年1月21日和3月15日,比亚迪对王朝网和海洋网相关新能源车型的官方指导价进行调整,其中1月份上调幅度为1000元至7000元不等,3月份上调3000元至6000元不等。

近日,有网传消息称比亚迪将在4月初迎来新一轮涨价,最低涨价幅度为3000元。对此,比亚迪汽车品牌及公关事业部总经理李云飞回应称此为不实消息。

涨价传闻背后,比亚迪的成本压力严重。数据显示,比亚迪2021年实现营收2161.42亿元,同比增长38.02%;其中汽车业务收入为1124.89亿元,同比增长33.93%,占总营业收入的52.04%;汽车业务毛利率同比下滑7.81%至17.39%;归属于上市公司股东的净利润为30.45亿元,同比下滑28.08%。比亚迪同期的新能源汽车补贴收入合计为58.67亿元,计入当期损益的政府补助为22.63亿元。若扣除政府补贴后,公司2021实际盈利仅7.82亿元。

针对“增收不增利”的现象,比亚迪解释称,公司生产所需主要原材料包括钢材、塑胶及其他金属原材料,如锂、钴等,原材料价格的波动直接影响主营业务的生产成本,进而对经营业绩产生一定影响。

按照此前规划,比亚迪保守预计2022年销量为150万辆;若供应链向好,则将冲击200万辆的销售目标。进入2022年,芯片短缺、原材料普遍涨价等供应链难题,对比亚迪的销量目标构成不小挑战。此外,随着2023年新能源汽车补贴全面退坡,比亚迪的盈利能力也将面临下行的风险。

面向2022年,比亚迪表示,在乘用车领域,集团将不断完善新能源汽车产品矩阵以满足消费者多维度的需求。并将依托王朝网及海洋网等多渠道平台,为消费者提供更优质的产品及服务。插混方面,宋MAX DM-i、驱逐舰05等搭载DM-i超级混动技术的车型相继上市。纯电动方面,将有更多搭载e平台3.0的车型在王朝网及海洋网推出。面对供不应求的市场环境,集团将持续加大产能扩充力度,以满足市场需求。