客户集中度较高、与宁德时代的专利诉讼、充换电的路线变数,这些都是摆在掌舵人刘静瑜面前的问题

宁德时代的对手们正相继上市。

继2022年1月27日,LG化学旗下子公司LG能源解决方案(KOSPI:373220)在韩交所上市后,3月11日,中创新航科技股份有限公司(下称”中创新航“)正式向港交所提交招股书,拟登陆港交所。

中创新航首次募股计划筹集资金高达15亿美元(约合95亿元人民币),如果成功过会,这将是2022年以来港交所最大规模的IPO。

中创新航前身为中航锂电,成立于2007年,总部位于江苏常州。目前,中创新航第一大股东为常州金沙科技投资有限公司,持股比例约为21%;成飞集成(002190.SZ)是第二大股东,持股比例约为12.6%。

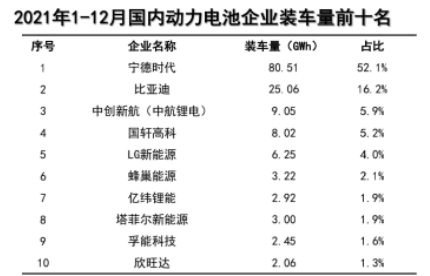

中国汽车动力电池产业创新联盟数据显示,2021年,中国动力电池装车量累计154.5GWh,其中中创新航装机量为9.05GWh,位列中国第三,全球第七,在国内装机量排名前五的电池企业中,中创新航也是唯一未上市的头部电池企业,其估值已高达630亿元,是锂电行业最大的黑马。

招股书显示,中创新航此次赴港上市所募集资金将用于新建和扩建多个动力电池和储能系统的产业基地项目;先进技术研发;营运资金及一般公司用途。关于上市规划,中创新航方面向《财经》记者表示,“目前公司处于静默期,以公告信息为准。”

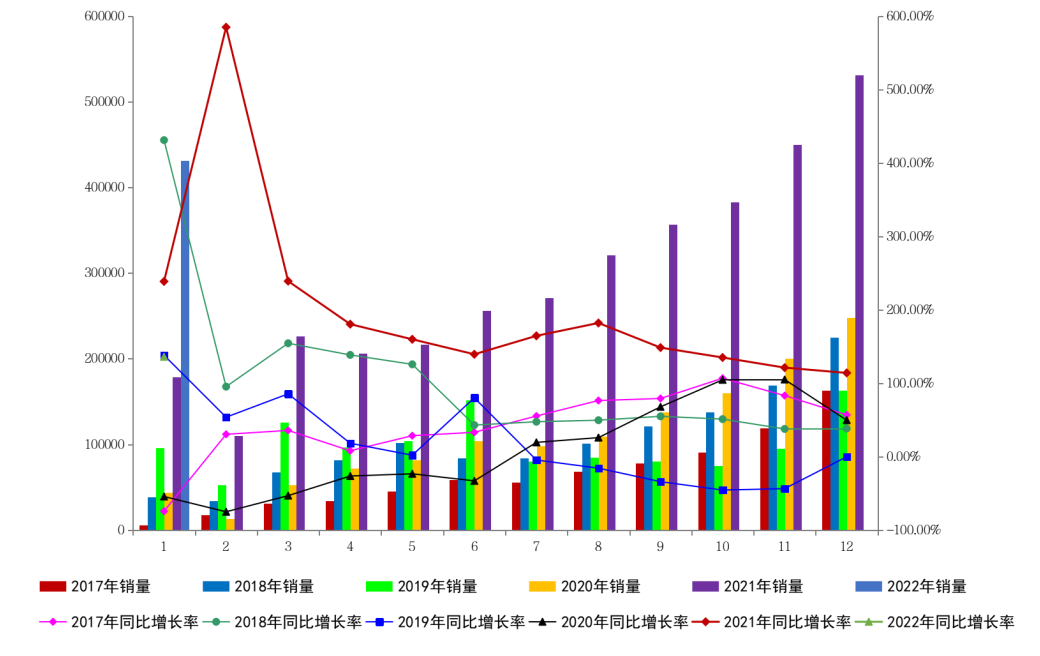

2019年至2021年,中创新航的动力电池销量由1.62GWh增至9.31GWh,复合年增长率高达139.7%,是中国前十大动力电池企业中唯一一家每年同比增速超过100%的企业。一旦有了资本市场的助力,中创新航有望跑出新的加速度。

中创新航之所以被称为锂电最大黑马,主要是因为以磷酸铁锂电池起家的中创新航,虽是国内老牌电池企业,但一直游离在主流电池企业之外,由于早年电池技术路线偏向三元锂电池,中创新航一度陷入亏损的危机中。

转机发生在2018年。这一年,中创新航迎来了新的董事长兼总经理刘静瑜。据中创新航此前控股股东成飞集成的年报显示,2017年、2018年中创新航亏损额分别为3.3亿元和7亿元。

刘静瑜接棒中创新航后,实施战略、市场、产品和客户四大转型,集中公司优质资源并确定目标客户策略,全面聚焦乘用车市场,产品也从单一的磷酸铁锂向三元锂电池发力。

为抢占市场,2019年至2021年,中创新航动力电池平均价格依次是870元/KWh、640元/KWh以及650元/KWh。低价带来的市场效应立竿见影,三年间中创新航的动力电池销量由1.62GWh增至9.31GWh,复合年增长率高达139.7%,是中国前十大动力电池企业中唯一一家每年同比增速超过100%的企业。

与之对应的是,2019年、2020年和2021年,中创新航的营业收入分别达17.34亿元、28.25亿元和68.17亿元,复合年增长率高达98.28%。相应的净利润分别为-1.56亿、-0.18亿和1.11亿元,虽然仍旧连亏两年,但2021年中创新航已实现扭亏为盈。

目前,中创新航已配套广汽、长安、广丰、广本、上汽通用五菱、吉利等主机厂,并成为广汽、长安的最大供应商,主要配套车型有广汽埃安系列、宏光MINI、奔奔E-Star等。此外,中创新航还获得了小鹏汽车全系车型定点,零跑C11车型也由公司独供。

产能方面,中创新航主要有常州、洛阳和厦门三个生产基地,设计产能为11.9GWh,2021年实际产能为11.33GWh,产能利用率为95.2%,按照规划,中创新航还将在成都、武汉、合肥及江门建设新的生产基地。

据中国汽车动力电池产业创新联盟数据显示,2021年,中国动力电池装车量累计154.5GWh,其中中创新航装机量为9.05GWh,仅次于宁德时代、比亚迪,位列中国第三,全球第七。按照2022年1月的装机量计算,中创新航已跃居全球动力电池企业第六。

短短三年,从电池边缘市场发展成为全球头部电池制造商,中创新航的崛起离不开其传奇掌舵人刘静瑜。在接棒中创新航前,刘静瑜是主营电子面板的天马微电子掌舵人,2013年,刘静瑜仅用短短10个月就使这家连续亏损的企业扭亏为盈。

在业内已认为动力电池大局已定之时,中创新航后来居上,刘静瑜也被业内称作“曾毓群最害怕的女人”。在刘静瑜的带领下,中创新航即将登陆港交所。在比拼产能的年代,资本的进入,将进一步提升中创新航的行业竞争力。

天眼查数据显示,截至目前,中创新航总共进行了3轮融资,首次天使轮发生在2019年6月,投资方为成飞集团、金圆集团、金坛投资;Pre-A轮融资发生在2020年12月,投资方包括小米长江产业基金、红杉中国、广汽资本等;这两轮融资均未公布具体融资金额。中创新航最新一轮融资由国投创合领投,募集资金120亿元。

如今,中创新航再次募资15亿美元(折合人民币近95亿元),根据招股书显示,中创新航将兴建/扩建现有的产业基地,增设多条生产线,并持续进行技术升级。

这是电池的最好时代,但还是电池企业的好时代吗?

毫无疑问,电池企业正处于最好的时代。

据Frost&Sullivan发布的数据显示,全球新能源汽车市场将继续保持高速增长的态势。2021年至2026年,全球新能源乘用车销量预计将以29.8%的复合年增长率增长,预计2026年全球新能源乘用车渗透率将达到30.1%。中国是全球最大的新能源汽车市场,新能源乘用车的渗透率预计将从2021年的15.5%攀升至2026年的37.7%。

随着新能源车市场的持续增长,全球动力电池装机量预计将在2021至2026年间,以36.4%的复合年增长率增长,并于2026年达到1386.7GWh。其中,按装机量计,中国是最大的动力电池市场,预计于2026年动力电池装机量将达到762.0GWh,2021年至2026年的复合年增长率将为37.6%。

巨大的市场增量,将电池企业推向了风口,但风险往往与机遇并存,对于中创新航而言,快速增长背后,也孕育着危机。与宁德时代的侵权案件、原材料价格的上涨、充换电技术路线的变化,都是面临的挑战,再创奇迹并不是一件易事。

据悉,2021年7月,宁德时代向法院起诉中创新航专利侵权,涉案专利涉及发明与实用新型专利,并且涉嫌侵权的电池已搭载在数万辆车上。根据招股书,宁德时代起诉中创新航侵权的电池相关专利共计五项,涉及正极极片及电池、防爆装置等技术。宁德时代要求中创新航停止制造和销售上述侵权产品,并向其索赔1.88亿元。

对于宁德时代上述侵权指控,中创新航称其缺乏依据,不会对公司产生重大不利影响。此外,中创新航已向国家知识产权局申请上述五项专利权无效,正由后者进行审阅。

相较于与宁德时代的官司,原材料上涨对于中创新航而言或许更为难受。以碳酸锂为例,2021年初时的价格仅为5万元/吨,到2021年12月时,已上涨至27万元/吨。而根据上海钢联发布的数据显示,电池级碳酸锂的最新报价已超过42万元/吨。

无独有偶,动力电池关键金属资源镍、钴也都有较大幅度的涨价,这让毛利率本就不高的中创新航更加雪上加霜。招股书数据显示,截至2021年12月31日,中创新航毛利率已由2020年的13.6%下滑至5.5%。

招股书显示,2019年-2021年,中创新航来自前五大客户的收入分别约为13.98亿元、23.52亿元及56.47亿元,分别占同期总收入的80.7%、83.2%及82.9%。客户集中度高,也意味着抗风险能力较弱,受原材料上涨影响更大。

此外,2022年1月,宁德时代推出换电服务品牌EVOGO,宁德时代也从一家B端企业摇身一变成为直面消费者的C端企业。

奥动新能源品牌与公共事务中心总经理黄春华向《财经》记者表示,“2020年可看作换电模式发展的元年,而2022年则可看作换电模式从B端走向C端的元年。”换电风口即将来临,宁德时代已先行,这对尚未进入换电赛道的中创新航而言无疑也是一种压力。

中创新航上市在即,已率领中创新航扭亏为盈、后来居上的传奇掌舵人刘静瑜,能否在电池行业最好的时代再进一步,充满了变数。