德信服务集团有限公司在6月18日在港交所发布聆讯后资料集显示,独家保荐人为建银国际。

在管面积2490万平方、第三方物业在管面积呈现下降趋势

据聆讯后资料显示,德信服务是浙江省综合性物业管理服务提供商,总部位于杭州,深耕于长江三角洲地区。截至2020年12月31日,德信服务的在管物业合共175项,在管建筑面积合共2490万平方米,覆盖7个省份24座城市。

德信服务通过三条业务线为住宅和非住宅物业提供多种服务,即物业管理服务、非业主增值服务及社区增值服务。自成立以来,德信服务与德信集团,即德信中国(于联交所主板上市)及其附属公司紧密而广泛的合作推动了德信服务的发展,为德信服务的持续增长奠定基础。德信服务还拥有强大的业务开发能力,在受聘于独立第三方开发商以实现有机增长及业务扩张方面取得了卓越的成绩。

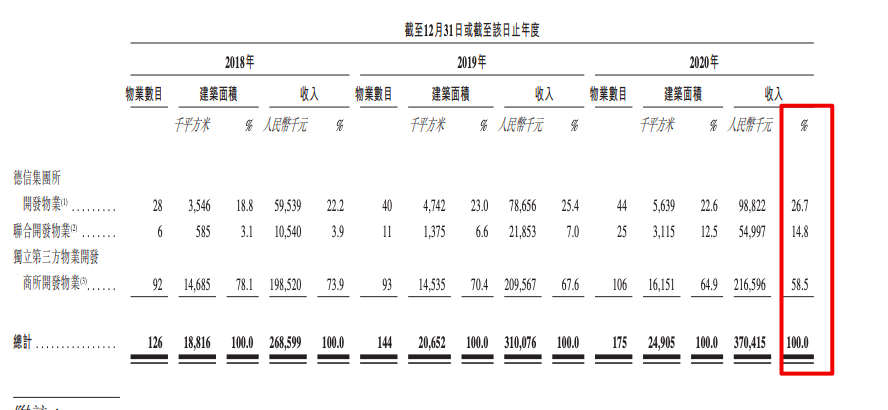

截至2020年12月31日,德信服务有175项在管物业,包括由德信集团及其合营企业及联营公司开发的69项物业,在管总建筑面积为880万平方米,占截至同日德信服务在管总建筑面积的35.1%,以及由独立第三方开发商开发的106项物业,在管总建筑面积为1610万平方米,占截至同日德信服务在管总建筑面积的64.9%。

这一占比高于大部分今年上市或还未上市的中小型物业企业。不过从2018年开始,德信第三方开发商开发物业的在管建筑面积占比呈持续下滑状态,2018年、2019年分别为78.1%和70.4%,2020年则下降至64.9%。

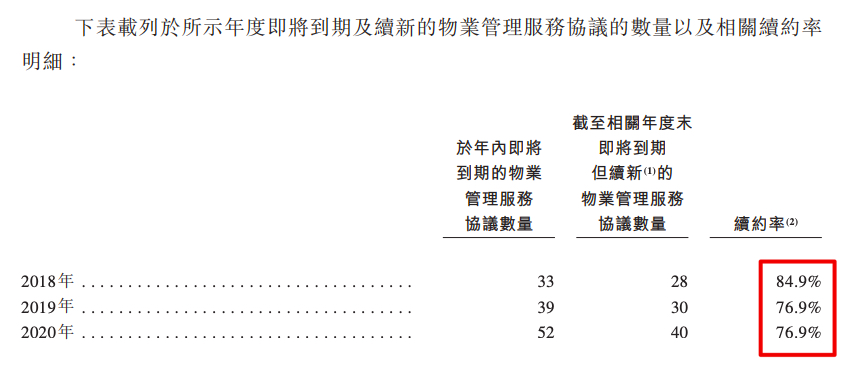

物业管理服务协议续约率下降至76.9%

值得注意的是,聆讯资料显示,2018-2020年德信服务的到期后续新的物业管理服务协议的续约率分别为84.9%、76.9%、76.9%,呈现趋势。

毛利率34.05%、净利率15.28%

聆讯后资料集显示,2018-2020年德信服务的收入分别为3.978亿元、5.129亿元和6.923亿元,复合年增长率为31.9%;利润由2018年的2250万元增至2019年的5060万元,进一步增至2020年的1.058亿元,复合年增长率为116.8%。而2018-2020年的利润率分别为5.66%、9.87%、15.28%。而三年毛利率则为23.91%、28.26%、34.05%。

据中指研究院发布《2021中国物业服务上市公司TOP10研究报告》显示,2020年在港物业服务上市公司毛利率均值和净利率均值分别为28.6%和15.3%。

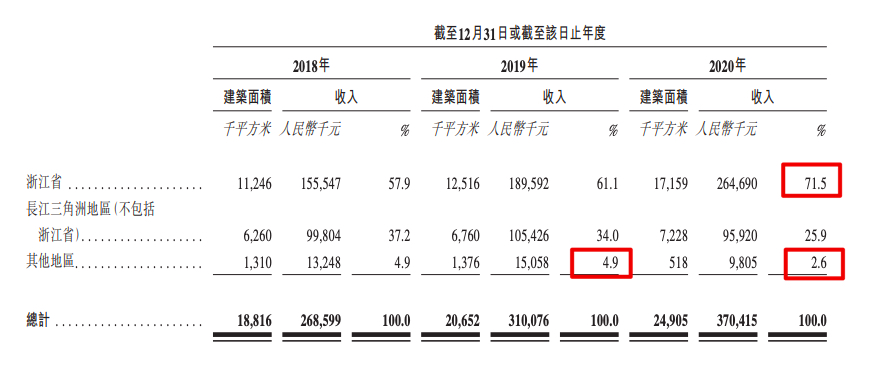

来自其他区域收入下降至2.6%

聆讯资料显示,截至2020年,德信在管的175项物业中有133个位于浙江省,38个位于浙江省外的长江三角洲(不包括浙江省)。其2018年和2019在浙江省的物业管理服务收入占到了总收入的57.9%和61.1%,且在2020年,这一比例继续上升至71.5%。长江三角洲(不包括浙江省)是其第二大主要收入来源,2018、2019年,德信服务其他地区物业管理服务收入占年总收入比值均不足5%,2020年这一数值下降至2.6%。

德信服务也在招股书中表明,将进一步巩固在浙江省的市场地位,扩大在长江三角洲地区(不包括浙江省)及中国其他地区的市场份额。截至2020年12月31日,德信服务在11个省份的33座城市订约管理241项物业,合约总建筑面积为3800万平方米,仍有1310万平方米建筑面积尚未转化。

来自德信集团收入占58.6%

财务数据方面,于往绩记录期间,德信集团(及其合营企业及联营公司)为德信服务的最大客户。就德信集团所开发的物业及联合开发的物业提供的服务产生的收入占德信服务2018年、2019年及2020年总收入的34.9%、47.8%及58.6%。此外,向德信集团及其合营企业及联营公司及其他由胡先生控制的实体提供的服务所产生的收入分别占德信服务2018年、2019年及2020年总收入的16.8%、26.0%及31.2%。

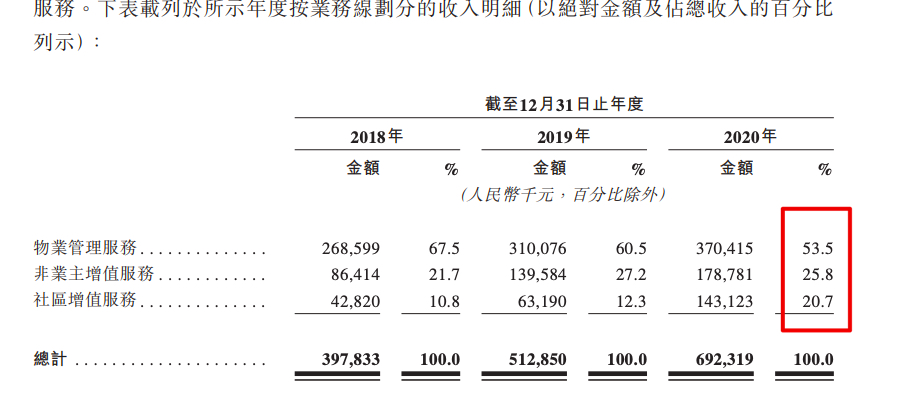

物业管理费53.5%

收入占比看,2020年德信服务物业管理服务收占53.5%、非业主增值服务占比为25.8%及社区增值服务收入占比为20.7%。其中,社区增值服务收入自2019年的人民币6320万元增加到2020年的人民币1.43亿元,部分由于物业销售及协销服务收入增加。于2019年,德信服务开始采用先买后转售模式,截至2020年9月30日,出售了所有停车位。于2020年下半年德信服务根据酬金制模式启动了协销。其中,2020年收入69231万元。

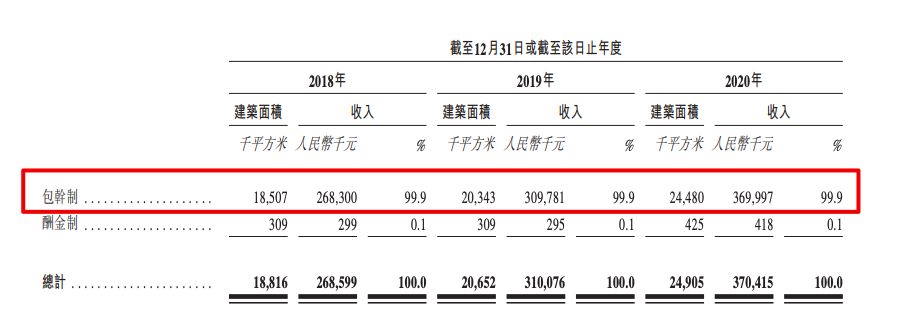

包干制收费占比99.9%出现亏损

从物业管理费的收费方式方面看,包干制收费占比为99.9%,酬金制收费方式为0.1%。聆讯后资料显示,于往绩记录期间就若干按包干制进行的物业管理服务协议产生亏损。此外,于2018年、2019年及2020年,物业管理服务协议的留存率分别为94.7%、92.9%及93.1%。

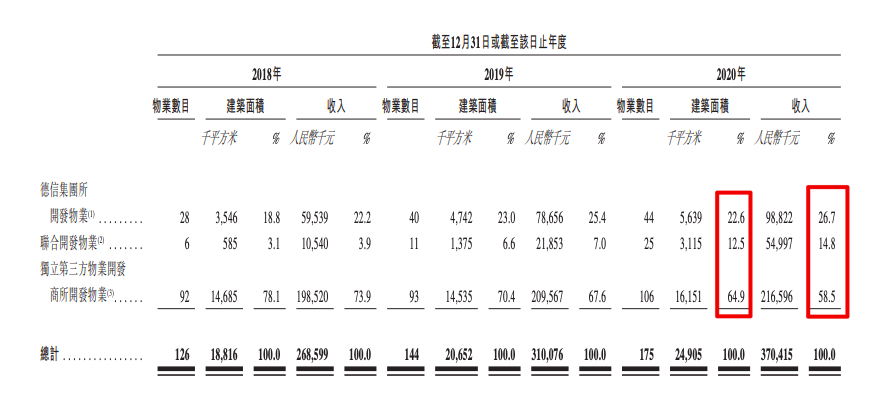

来自第三方开发商单位面积收入低于德信集团

另外,按物业开发划分收入占比,2020年来自德信集团及联合开发项目面积占比为35.1%,来自第三方的面积占比为64.9%,而二者收入占比分别为41.5%、58.5%。

德信服务的流动资产净值由截至2018年12月31日的人民币4040万元增至截至2019年12月31日的人民币9860万元,乃主要由于流动资产增加人民币14130万元,主要受存货、按公允价值计量且其变动计入损益的金融资产、贸易及其他应收款项及预付款项以及现金及现金等价物增加(此与德信服务的业务增长一致)所带动。

此外,德信服务的流动资产净值由截至2019年12月31日的人民币9860万元减至截至2020年12月31日的人民币6680万元,主要由于流动负债增加人民币6800万元,而此乃主要受在管物业增加导致贸易及其他应付款项及合约负债增加所推动。

德信服务的资产净额由截至2019年12月31日的人民币14910万元减少至截至2020年12月13日的人民币8840万元,反映了股权减少,此乃主要归因于在2020年向德信服务当时股东作出视作分派约人民币12850万元及一间附属公司向其当时的股东宣派股息约人民币6920万元,部分被德信服务年内利润约人民币10580万元及集团现时旗下一间公司的当时股东注资人民币1500万元所抵销。