近期,因为被曝要求面试者填写生育计划,盲盒独角兽泡泡玛特被指歧视女性。此舆论一出,给主要用户为女性的泡泡玛特引来不少麻烦,公司很快发文道歉,平息了舆论。

舆论容易平息,然而经营上的难题就不那么容易解决了。作为中国最大且增长最快的潮玩公司,泡泡玛特如今面临着营收增速放缓、授权费攀升、低毛利的非独家IP产品依赖加重等难题,这些都对目前较高的估值提出了疑问。

泡泡玛特自去年12月在香港上市,上市当天开盘价为77.1港元,两个月内最高涨到107.6港元。三月份起,股价开始快速下跌,最低到46.6港元。目前公司股价在60港元附近振荡,仍低于上市首日开盘价。

相对弱势的股价表现,是市场一时的低迷,还是投资者在潮玩行业竞争加剧下用脚投票的结果?

营收增速放缓新产品开始涨价

泡泡玛特于2010年由王宁创立,这位85后的创业者认为当时中国缺少潮流杂货店。在早些年间,泡泡玛特卖一些生活用品、服装、玩具等潮流物品,经营一直不见起色。后来,一款名为Sonny Angel的玩具娃娃在2015年意想不到地成了爆款,王宁决定从把泡泡玛特从潮流杂物店转型为潮流玩具店。

2016年4月,泡泡玛特认为Molly形象的潮流玩具有巨大潜力,便和Molly的创作者王信明签订独家授权协议,开始了Molly的大规模商业化,并取得成功。Molly的成功给泡泡玛特指明了今后的方向。于是,基于其他IP的潮流玩具陆续推出,泡泡玛特也在2019年完成了对Molly所有权的收购。

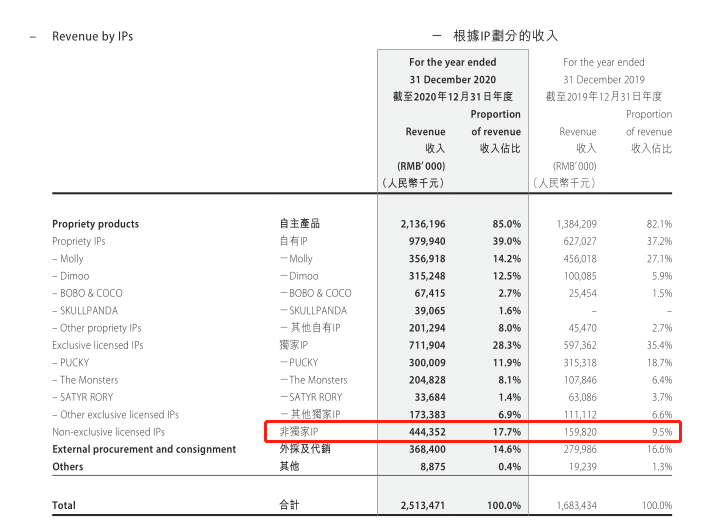

从2017年至2020年,转型潮流玩具的泡泡玛特发展迅猛,营业收入从1.58亿元增长到25.13亿元,净利润从157万元增长到5.23亿元。

泡泡玛特可以说是潮流玩具的开拓者,激起了人们对潮流文化及玩具的热情。然而,市场被打开,紧随而来的便是竞争。

2018年和2019年,泡泡玛特的营收增速都超过200%,然而2020年则放缓至49%。毛利率从2017年的47.6%增长至2019年的64.8%,在2020年则下滑至63.4%。

为应对毛利下行的压力,泡泡玛特开始提价。今年推出的多款产品售价涨至69元,比过去59元的统一售价提升了16.9%。关于涨价的事情,已有多家媒体报道。对此,泡泡玛特回应称:“由于供应链原材料价格上涨,人工成本增加,因此采取提价策略以应对成本抬升,此外,潮流玩具在设计上更加精细,工艺更加复杂也导致了成本的增加”。

事实上,除了制作成本的上涨,非独家IP占比的大幅也制约着泡泡玛特的毛利率。

潮玩市场竞争加剧非独家IP授权费攀升

泡泡玛特在招股书中多次表示:IP是公司业务的核心。

泡泡玛特的IP分为自有IP、独家IP和非独家IP。主要来自内部设计团队、艺术家、以及著名IP提供商。此外,泡泡玛特还代理销售其他方的IP产品(哈利波特、宠物小精灵系列等),这部分收入2020年占14.6%。

自有IP主要通过内部设计团队(Yuki、BOBO&COCO)或者向艺术家直接收购(如Molly)。独家IP主要通过获得艺术家的授权。而非独家IP一般来自著名的IP提供商(比如迪士尼、环球影业)。

潮玩市场刚刚兴起的头几年,泡泡玛特凭借Molly在行业中拥有着特许权。具体表现在,它的产品被市场需要、暂时不可替代、以及定价自由。故而,泡泡玛特得以在2017年到2019年间快速发展,毛利率也能不断提高。

然而,随着越来越多的玩家进入潮流玩具市场,缺少壁垒保护的泡泡玛特渐渐丧失着特许权。简单说来,其他竞争者进入潮玩行业,其实并不难。IP是这个行业的核心,竞争对手不难从艺术家或者著名IP供应商获得优质IP的使用权,财大气粗的甚至可以直接收购。

一个行业的景气,往往会造福上游。对优质IP的抢夺,也使得来自上游的IP授权费越来越高。

泡泡玛特的招股书显示,2017年、2018年、2019年和2020年上半年分别签订3份、4份、18份及2份非独家授权。而相应的专利费为0.4百万元,7.5百万元,41.7百万元和30.6百万元。显然,平均每笔非独家授权的费用,每年都在增长。

此外,这些非独家授权大多将在2021年到期。若潮玩市场的景气度维持,授权费恐怕还将提升。这自然会增加泡泡玛特的成本。

《投资者网》尝试就IP使用权获取的竞争是否在加剧,公司在独家IP与非独家IP的获取上有何优势等问题,向泡泡玛特获取相关意见,截止发稿并未收到回复。

愈加依赖非独家IP资金投向值得重点关注

据泡泡玛特招股书显示,不同来源的IP毛利率不同。其中,自有IP最高,独家IP居中,非独家IP最低。2019年财年,它们分别73.8%、69.5%和68%。

2020年年报显示,非独家IP占销售额从1.59亿元增长到4.44亿元,占营收比重从2019年的9.5%,上升到2020年的17.7%。与此同时,自有IP占比只增加1.8%,独家IP则下降了7.1%。

该数据反应出,泡泡玛特对毛利率较低的非独家IP的依赖正在变大。低毛利产品销售占比的提升,会影响公司整体的净利润率,从而影响业绩。

值得注意的是,2020年泡泡玛特Molly的销量出现了下滑,从4.56亿元下降28%至3.56亿元。纷乱的潮玩市场里,Molly已不再同过去那样醒目,消费者的兴趣正在转移。而泡泡玛特的另一款自有IP产品Dimoo在去年表现出色,收入从1亿增长到3.15亿元,有望取代Molly成为新的拳头产品。

Dimoo同Molly一样都是泡泡玛特从艺术家手里收购得来,并非出自自己的设计团队。相比之下,出自内部创作团队的IP销量并不佳,最高的BOBO&COCO在2020只有6742万的收入,与Molly和Dimoo不在一个量级。

也就是说,截至目前,泡泡玛特内部设计团队的力量还未能创造出一个真正意义上的爆款。未来,泡泡玛特对独立艺术家和著名IP供应商的依赖,仍然较大。

《投资者网》尝试就较低毛利的非独家IP产品依赖正在加重等问题,向泡泡玛特获取意见,截至发稿并未获得答复。

泡泡玛特通过IPO募集了约50亿港元,占到2020年底总资产的81%。根据招股书,公司所募资金有有多个用途,其中30%用于渠道扩张,18%用于扩大IP库,27%用于潜在投资。这一大笔资金的配置成果,将会对泡泡玛特的业绩有较大影响。

6月2日,泡泡玛特公告出资5000万元参与投资基金。这或许是其利用募集资金参与投资的第一步。将来,泡泡玛特将如何利用手上的资金,值得投资者密切关注。