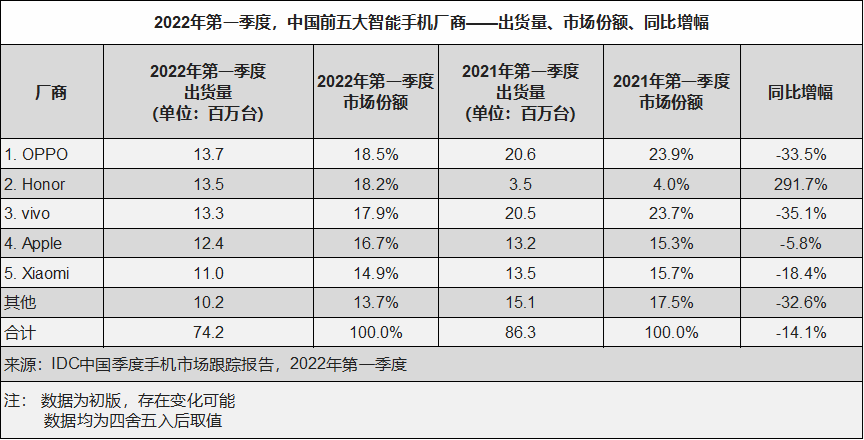

4月29日消息,国际数据公司(IDC)发布报告显示,2022年第一季度,中国智能手机市场出货量约7,420万台,同比下降14.1%。

持续的疫情反弹对消费者预算的影响,以及新产品升级幅度小等因素,导致了市场需求持续低迷,而更加不明朗的海外市场前景,令众多手机厂商开始采取更加稳健保守的运营策略,全年市场将迎来巨大挑战。

OPPO在第一季度出货量排名国内市场首位,但同比下降33.5%。

在出货量排名前五的公司中,荣耀是唯一实现正增长的,同比增幅高达291.7%,排名第二。IDC认为,一方面源于去年同期品牌刚刚独立后较低的基数,另一方面也来自于主力产品荣耀60系列、X30系列良好的市场表现。上述两个系列为荣耀在第一季度贡献了约60%的出货量。另外,荣耀Magic4系列的上市亦帮助荣耀在高端价位段市场份额获得了较明显的增长。

vivo排名第二,出货量同比下滑35.1%。IDC指出,vivo主要系列相比去年同期均面临不同程度的下滑,但子品牌iQOO借助部分新品上市,保持了增长的态势。S系列稳定的市场表现与价格调整后的X70系列,也帮助vivo维持了其在中高端价位段的市场份额。

Apple在第一季度出货量约1240万台,排名第四。IDC认为,由于前一季度的大量出货,Apple在第一季度的出货节奏有所放缓。随着新品旺季结束,iPhone13Pro等高阶版本的占比有所回落,iPhone13成为绝对主力产品,占据了Apple整体出货量55%以上的比例。位于上海、昆山等地工厂的停工对新一代iPhoneSE的产能造成了一定的冲击,但针对该产品在国内市场的表现几乎没有影响。

小米排名第五,出货量同比减少18.4%。IDC认为,借助京东渠道在二月大幅带动了产品的销售,并在三月更新了年度主力产品K50系列及K40s,继续巩固了自身在中端价位段的市场地位。但目前在该价位段,各产品线间产生了一定重叠,多款Note系列、K系列产品对不同定位的用户触达效率仍需提升。

IDC中国研究经理王希指出,由于去年同期的高基数影响,第一季度市场出现大幅下滑在预料之中。同时,目前国内疫情对手机市场在物流、供应端所带来的负面影响是相对可控的,所带来的是部分需求的延迟满足。然而,国内重要城市出现的疫情反复,持续影响了全国消费者对包括手机在内的非必要消费品的消费情绪,这将在需求端持续加剧市场的下滑。另外,海外部分重点市场前景依旧不明朗,核心元器件持续高企的成本,将令众多手机厂商采取更加稳健、保守的运营策略。这些因素共同作用,将持续冲击国内手机市场的表现。若没有额外正向刺激因素的出现,2022年中国智能手机市场容量或将跌破3亿台大关。