全球估值最高的AI独角兽创业公司赶在2021年底完成上市。12月30日,在被迫推迟两周后,商汤科技正式在港股挂牌,成为国内人工智能创业大潮中真正意义上的AI第一股,开盘后股价一度涨超20%,市值达1500亿港元。

商汤集团联合创始人、董事长兼CEO徐立博士在上市仪式致辞中表示:“商汤人始终坚信人工智能技术变革带来增量价值,必将推动普惠和公平的智能时代到来。我们将和投资者、合作伙伴一起,推动人工智能基础设施的建设,赋能百业,普惠众人。”

作为人工智能领域硬科技属性明显的代表企业,商汤的上市无疑对当下亟需突破的硬科技行业有着标志性意义。同时,商汤也将迎接资本市场更多投资者的检验,如何让市场辨证看待亏损和投入的矛盾,看到更为长远的价值,也是其在新的起点上面临的新课题。

曲折上市,抢跑AI第一股

商汤科技的上市之路并不顺利。今年8月底,商汤向港交所递交了IPO招股书。三个多月后,商汤在12月上旬进入招股程序,然而就在结束之际再次遭遇美国打压。当地时间12月10日,美国财政部宣布将商汤列入所谓“中国军工复合体企业名单”,限制美国投资者对其证券及其衍生品进行交易。

随后商汤发布声明称,对这一决定表示强烈反对,相关指控毫无根据,反映了对商汤根本性的误解。科技发展不应该受到地缘政治的影响。

这直接导致商汤IPO按下暂停键,其原本预计在12月17日挂牌上市。在对外公告延迟上市一周后,商汤重启公开招股,并修订招股书补充相关风险。但发行规模和定价区间仍与此前保持一致,计划发行15亿股股份(香港发售1.5亿股,国际发售13.5亿股)。

发行结果显示,商汤此次发售价定为每股3.85港元,募资规模为57.75亿港元(约7.4亿美元,不含超额配股权的8.47亿港元)。从认购情况来看,商汤总共接获3.6万份有效申请,合计认购7.78亿股香港发售股份,相当于在香港发售超额认购5倍多,同时在国际发售亦超额认购1.5倍。

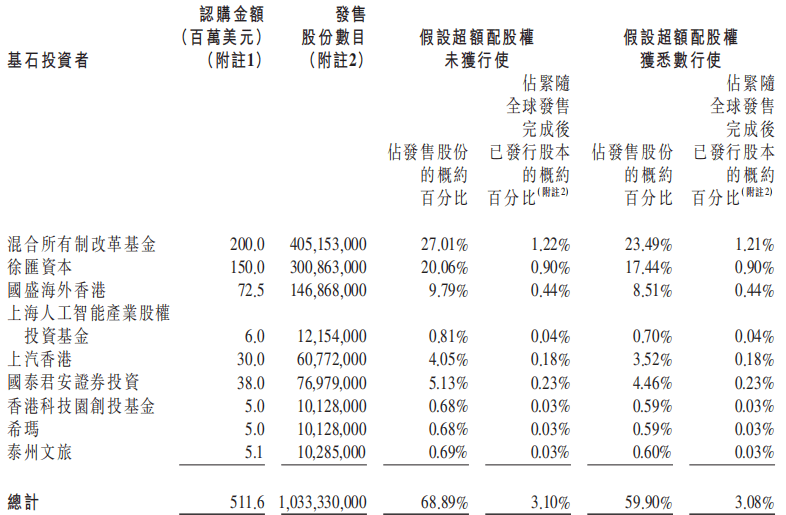

同时,新的基石投资者的认购热情也并未受到影响。按此次确定的发售价计算,9名基石投资者合计认购10.33亿股股份,募资为39.77亿港元(约合5.12亿美元),相较此前4.5亿美元的认购规模有所增加。值得注意的是,基石投资者在商汤科技上市后将有6个月限售期,而从此次发行结果来看,虽上市历经波折,但市场对商汤仍未失去信心。

在过往的融资历程中,商汤科技也是人工智能创业大潮中的明星企业,自2014年成立以来获得12轮、超过52亿美元的融资,每股价值在近六年增长了近20倍。商汤科技的现有股东还包括软银、淘宝、春华资本、银湖资本、IDG、国调基金、上海国际集团、赛领基金、鼎晖基金,以及科大讯飞、国美零售、上海电气等知名机构。

随着此次商汤科技完成在港上市,意味着国内人工智能创业大潮迎来真正意义上的AI第一股。实际上,即将过去的2021年是人工智能发展的重要年份,多家AI公司选择冲刺科创板上市。商汤科技选择了港股,虽然临近上市前历经波折,但最终抢跑成功,成为这波AI上市潮中的“带头大哥”,也将给目前亟需突破发展瓶颈的人工智能行业带来更多的信心。

从更为广泛的意义来看,以芯片、AI等为代表的硬科技也在今年成为颇受政策支持和资本关注的焦点,成为继互联网之后新的核心资产。在赴美上市面临诸多不确定的情况下,国内已运行两年多的科创板、不久前设立的北交所,以及持续变革的港交所,都对科技创新类企业提供了多层次、多方式的融资渠道支持。

人工智能作为新的生产力要素,将加速与实体经济融合发展,而以商汤科技为代表的硬核科技企业将在这个过程中扮演重要角色。对商汤科技来说,完成IPO仅是一小步,是一个新起点,也将全面接受市场的审视和检验。

持续研发投入,构建技术壁垒

对于投资者来说,过往的业绩成为当下参考的标准。招股书显示,2018年到今年上半年,商汤营收分别约为18.53亿元、30.27亿元、34.46亿元、16.52亿元,持续保持增长。

这也意味着商汤所研发的一系列人工智能技术在不断落地应用,且也奠定了商汤的市场地位。沙利文报告称, 按2020年收入计,商汤是亚洲最大的人工智能软件供应商及中国最大的计算机视觉软件供应商,去年在国内市场份额为11%。

商汤AI软件平台也已覆盖15个国家及地区、2400家客户,包括超过250家《财富》500强企业及上市公司,同时还赋能超过4.5亿部手机及200多款手机应用程序,其中不乏阿里、中国移动、小米、OPPO等大客户。

不同于快进快出的互联网打法,人工智能需要不断地沉淀和迭代,比如算法的优化、算力的升级等,在研发上比纯粹的互联网及传统行业要投入更多,而这些前期持续的投入也将以技术壁垒的形式成为企业不可攻破的护城河。

商汤显然选择的是打铁先让自身硬。招股书显示,2018年到今年上半年,商汤科技研发投入分别约为8.49亿元、19.16亿元、24.54亿元、17.72亿元,合计接近70亿元;占营收的比重分别约为46%、 63%、71%、107%,保持持续增长的研发强度。

在招股书中,商汤就大秀技术上的“肌肉”。在算法方面,截至今年上半年末,商汤已积累生产超过2.2万个驱动不同应用的商用人工智能模型,建成世界上最大的计算机视觉模型,拥有超过300亿个参数。算力方面,商汤具备的总算力从2018年末的每秒0.3百亿亿次浮点运算翻倍提升到今年上半年的每秒1.2百亿亿次浮点运算,相当于近7.6万台苹果最新手机算力总和。

在研发团队上,商汤拥有40名教授带领研究工作及3593名技术研发人员,在公司总员工中占比近七成。商汤研发团队还获得70多项全球竞赛冠军,发表600多篇计算机视觉、深度学习的顶会论文,并拥有超过8100项工智能相关专利,相当于科创板前100家公司的总和。可以说,商汤作为从实验室中走出来的创业公司,保持了技术驱动型的发展底色。

此前就有观点认为,商汤接连被美打压,也从侧面对商汤的技术实力进行了“盖章”认证。而在此次港股募资中,商汤继续大手笔押注研发,将有60%的资金,即超过33亿港元用于继续提高公司的研发能力。

从这个角度来看,很难采用传统的眼光和估值方式来看待商汤的上市前景。有投资者认为,硬科技投资不同于传统行业,往往需要持续高投入去构建自身竞争力,短期亏损不可避免,资本市场应该用更加长线的视角看待,更为看重长期的潜在价值。

“我们做到了很多的行业第一。不单是规模,而是最先去做没有人定义的事情。”徐立在上市仪式中表示,比如第一个将AI视觉算法准确率做到超过人,第一个提出“城市级搜索引擎”和“长尾场景”概念,第一个开发出获得欧盟医疗器械CE认证的AI软件等。“这当中的有些场景,如果没有商汤,我想是不会发生的。我们用我们的方式去改变世界,让每一个人都能看到人工智能给生活带来的价值。”

加快应用落地,用原创技术改变世界

作为“新基建”之一的人工智能确实有待进一步挖掘的价值。经过了前些年的资本追捧之后,AI发展曾一度陷入Gartner 技术曲线中的低谷期,而支撑起走向复苏期,乃至成熟期的关键就在于加快推动技术应用。

从整体市场来看,数字化、智能化是未来生产生活的大趋势,中国也是仅次于美国的第二大人工智能市场。沙利文预计,中国人工智能软件市场将由2020年的295亿元增长至2025年的1671亿元,复合年增长率为41.5%,成为全球增速最快的主要市场。

计算机视觉软件市场则是人工智能市场中最大的一块蛋糕,去年全球规模达143亿美元,占比近47%。前述机构预计,国内计算机视觉软件市场2025年将达至1017亿元,自2020年起的复合年增长率达到43%,占比将超过60%。

可见,商汤所在的计算机视觉赛道未来仍有较大增长空间。而从应用来看,落地场景复杂不一,比如数据多寡问题,且存在众多长尾需求,实际交付过程中的标准化和高成本问题是行业普遍面临的困扰。

徐立此前也表示,当下应用需求大规模爆炸式增长,但有80%的应用在于低频的、长尾的需求,加之在聚焦单一问题、大量数据、单一训练的过程中无法满足更好的泛化能力要求。“技术和应用的需求,最后生成的是对算力的本质需求,需要提供集中的大规模算力。”

因此商汤打造了人工智能底层基础设施SenseCore商汤AI大装置,包含算力层(AI芯片及处理卡+AIDC+AI传感器)、平台层(模型生产+训练平台+数据平台)和算法层(算法工具箱+开源框架)。通过这三层有机融合形成的算法大装置,能够降低生产要素成本,使人工智能模型的工业级和规模化量产成为可能,让AI落地摆脱人力密集、生产效率低下的状态。

基于SenseCore基础设施,商汤开发的产品及解决方案已覆盖智慧商业、智慧城市、智慧生活、智能汽车四大领域的数十个细分行业,并面向各个领域开发了对应的开放平台,形成了“1+1+X”的平台式落地模式,这也成为商汤在行业中脱颖而出的关键因素。

目前,商汤正在上海临港建设大型大型AI算力中心,预计能够产生每秒3.74百亿亿次浮点运算,可以在一天之内完成从旧石器时代到今天大约2.3万年的完整视频的实时解析。在明年初落成后,商汤总算力将达到每秒4.91百亿亿次浮点运算。

业内观点认为,依靠大模型、大算力依旧是人工智能现阶段发展的主要推动方式,其中的关键在于构建有强大算力的基础设施平台。随着商汤此次上市,也将助力其成为地位更为稳固的引领者。

在上市仪式中,徐立回顾了创业初期。“很难想象一群名校的毕业生在7年前选择加入了一个薪酬不高,连名字都未曾起好,甚至办公室都仅是一间商住两用房的创业公司。要说有什么特别吸引人的地方,那可能就是从床到办公桌只需要7秒时间。”

徐立表示,凝聚大家的是心中那一团火,对原创技术的坚持,对改变世界的热望。既然看到了技术的巨大的突破,为什么不亲手推动技术落地,去实现梦想,而改变世界的决定可能只需要那7秒钟。