3月8日,市场跌势延续,板块几乎全绿的情况下,镍矿、半导体板块表现较为坚挺,成为A股“避风港”。市场主线走势不明,板块高低切换剧烈,最近火热的新冠药物、辅助生殖、中俄贸易概念等大幅下挫。医药股、锂矿股、煤炭股、农业股等均出现明显跌势。

大盘方面,三大指数震荡走弱,午后略有起势,尾盘再陷低迷,三线均收绿。截至收盘,沪指跌穿3300点,报3293.53点,创年内低位;深成指跌2.62%,报12244.5点;创业板指跌1.8%,报2582.99点。两市合计成交11099亿元,北向资金净卖出86.99亿元。

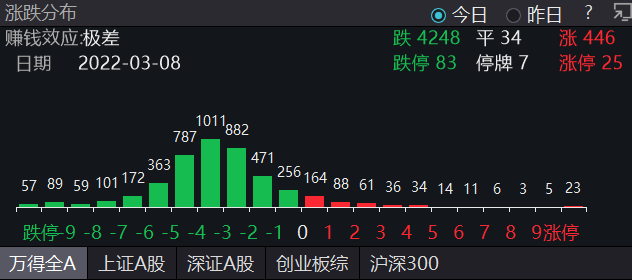

市场普跌之下,有4248股收跌,83股跌停,446股维持涨势,25股涨停。与上个交易日核心资产领跌不同,今日小盘股跌势更强。相比较国证2000收跌3.26%来看,国证300仅跌1.98%,另外“宁组合”仅跌0.66%,“茅指数”跌1.22%,跌势相对较轻。

对于市场走势,证券时报发表评论文章,“近期,受重大地缘政治事件及主要国家经济复苏和货币政策不确定性影响,全球金融市场面临巨大压力,一些市场出现较大动荡,A股也受到一定程度的波及。在外部环境更加严峻的形势下,正在召开的两会将2022年GDP增长目标确定为5.5%左右,稳增长、调结构,推动经济高质量发展的组合性政策正在有序推出,设立“金融稳定保障基金”的计划也有望落地。在动荡不安的全球环境中,A股市场有条件做到“以我为主”,投资者不必过度恐慌和陷入单向看空的思维。”

国金证券表示,当前应对市场波动的较好策略是静观事态走势,中期来看,市场情绪仍处在相对低点,可以更加乐观一点;由守转攻阶段,A股或将迎来中小成长时刻,防守思路下低估值是优选,但后续在“内无忧,外无患”的背景下A 股由守转攻时,低估值板块难有相对收益。

市场焦点:LME镍暴涨70%,有人欢喜有人愁

3月8日,镍矿逆市涨2.63%,其中青岛中程涨18.46%、鹏欣资源涨停、格林美涨4.4%、中国中冶涨2.95%、兴业矿业涨2.6%。

国内外镍价8日盘中再度飙涨,LME镍价盘中一度突破10万美元/吨,日内涨幅最高超100%,截至发稿,伦敦金属交易所(LME)暂停镍交易,现报8万美元/吨,涨幅达66.4%。

消息面上,国元证券认为,镍价大涨的导火索依旧是对俄镍出口限制的担忧,一方面,镍在新能源电池应用下的需求增长空间是毋庸置疑的,镍的战略意义主要源于其在新能源电池中的重要应用;另一方面,俄罗斯镍产量90%来自俄罗斯诺里尔斯克镍业,其镍原料约占全球供应的9%,但是高品位镍矿产量占全球22%。

该机构表示,目前俄镍从出口格局来看,主要流向中国(45%)以及欧洲市场(40%),尽管暂时没有明确制裁规定限制俄镍出口,但贸易流通环节的或有障碍对短期价格影响无限放大的情况并不罕见。

然而,A股市场既有个股因镍价大涨股价大涨,春风得意,也有个股因为镍价大涨遭遇利空,股价跌停。3月8日,千亿巨头华友钴业早盘高开后股价跳水,不到半小时被砸至跌停,收报101.25元/股。

消息面上,有媒体报道,由于俄镍被踢出交易所无法交割,青山集团开的20万吨镍空单可能交不出现货。市场传闻,嘉能可在LME镍上逼仓青山,要其在印尼镍矿的60%股权。青山集团正是华友开发镍项目的合作方。

针对近两日伦敦金属交易所(LME)镍价暴涨、镍矿巨头青山控股被逼仓的市场传闻,青山控股相关人士8日下午对外回应称,公司上午已经在开会,正在整理相关资料和内容,届时将会统一作公开回应,今天能不能回应,目前还不确定。

据每日经济新闻最新消息,瑞士嘉能可相关人员8日下午表态称,“上述这种说法完全是胡说八道。”

市场领涨:半导体逆市收红成“避风港”

3月8日,大盘整体萎靡下,半导体逆市收红,其中江丰电子涨9.48%、中颖电子涨8.77%、明微电子涨8.58%、芯源微涨6.6%、富瀚微涨5.38%、新洁能涨5.13%。

半导体主题的强力支撑也为成长主题带来一些暖意,“宁组合”今日走势转暖,仅跌0.66%,较上个交易日跌幅明显收窄。而此前常带头“跳水”的创业板指跌势较上个交易日也有所收窄,今日跌幅较沪指、深成指更小。

消息面上,2022 年政府工作报告提出促进数字经济发展、增强制造业竞争力、推进碳达峰工作,均利好国内半导体行业发展。

首创证券认为,半导体作为数字产业的核心硬件,具有重要的战略地位;半导体产业既是国家战略性新兴产业,又是符合“专精特新”的中高端产业,将在资金、人才、孵化平台搭建等方面获得政策的大力支持;半导体行业符合低碳环保的标准,同时电动汽车等绿色产业发展也将为半导体行业发展提供充足的市场容量。

IC insights数据显示,自1993-1995年以来,半导体行业将首次出现连续三年的两位数支出增长,预计2022 年半导体行业资本支出将增长24%至1904 亿美元。

中国银河证券认为,为了应对市场需求,全球晶圆厂扩产趋势明显,大陆新增产能尤为可观,有望持续拉动对半导体设备需求,国产半导体设备商在扩产趋势和国产替代化的双重驱动下,有望加快自主发展。考虑到晶圆厂大幅扩产主要从2020 年底开始,建设周期大约需耗时1-2 年,2022-2023 年新增产能将迎来集中释放,半导体材料需求有望迎来爆发。

市场领跌:高低切换激烈!新冠药物、辅助生殖、中俄贸易等热点概念大幅回撤

3月8日,市场多个热点板块出现大幅回撤,其中新冠药物跌8.05%、辅助生殖跌7.27%、中俄贸易概念跌6.67%、中药跌6.23%、盐湖提锂跌5.43%。

新冠药物方面,政府工作报告提出,继续做好常态化疫情防控。坚持外防输入、内防反弹,不断优化完善防控措施,加强口岸城市疫情防控,加大对病毒变异的研究和防范力度,加快疫苗和特效药物研发,持续做好疫苗接种工作,科学精准处置局部疫情,保持正常生产生活秩序。

另外早在2月11日,国家药监局根据《药品管理法》相关规定,按照药品特别审批程序,进行应急审评审批,附条件批准辉瑞公司新冠病毒治疗药物奈玛特韦片/利托那韦片组合包装(即Paxlovid)进口注册。

多条消息叠加让新冠药物成为市场上近来的热点板块。与之走势类似的还有“三孩概念”,近日政府工作报告表示,将完善三孩生育政策配套措施,将3岁以下婴幼儿照护费用纳入个人所得税专项附加扣除,发展普惠托育服务,减轻家庭养育负担。受消息刺激,辅助生殖、婴童概念等多个板块连日走高。

对此,独立经济学家王赤坤表示,随着人口形势的严峻,国家会出台各种促进三胎的政策,能产生持久广泛的红利,同时资本吹捧和加持下的三胎概念股存在着过热的问题,其估值也被高估,谨防上市公司通过热点进行减持。

香颂资本执行总经理沈萌也表示,概念热度的更迭速度很快,而三胎概念给实际产业带来的业绩见效也是一个长期的具有高度不确定性的因素。所以,盲目追涨,可能风险很大。