大面积“缺电”现象正成为近期的常态,背后的原因与全球煤炭短缺有关。短期内,这一电力短缺情况不会因煤炭的可能扩产甚至进口就能快速解决。

近期的二级市场中,电力板块可谓是一枝独秀。从7月底启动上涨行情以来,申万电力指数最大涨幅突破了40%,部分个股如闽东电力、黔源电力、中闽能源、节能风电、上海电力等公司,仅仅9月份就录得50%以上的的涨幅。

电力板块大涨与全球煤炭短缺造成我国电力供需严重错配有关,短期内煤炭扩产甚至进口都难以快速解决。在接受《红周刊》记者采访时,业内人士和职业投资人均表示,“限电”现象很有可能局部常态化,这对电力系统板块形成利好无可厚非。

全球缺煤导致电力严重短缺

我国东北、南部地区或进入常态化限电

9月中旬以来,全国多省份开始“限电”、“停产”,东北三省甚至出现了马路上红绿灯不亮,居民楼突然停电、停水的现象,电力短缺不仅成为了目前市场和百姓茶余饭后最为关注的事件,且也实实在在地影响了很多上市公司的经营。9月14日以来,两市已有22家上市公司,譬如楚江新材、万安科技、常铝股份、桃李面包等相继发布了受限电影响的公告。

对于此次全国范围内的大面积限电、企业停产的背后原因,《红周刊》记者采访了申港证券电力设备与新能源首席分析师贺朝晖和香港博文基金董事长王文,他们一致认为,电源、电厂的建设远远落后于电力需求,供需的严重错配是导致当前电力短缺的最主要原因。

贺朝晖表示,我国在“双碳”的严格控制下,碳排放高的高耗能煤矿企业产能受限,之前煤矿有较大的供给弹性,比如年产审批百万吨产能,如果行情好的时候,产能弹性会增加到200万~300万吨。但在当前双碳严控下,产能只能做到100万吨,甚至碳排要求更严格时,煤矿就会停工,导致产出更少。此外,在各种原因之下,今年中国不再进口澳大利亚煤炭,虽加大了对美国、俄罗斯、印尼、蒙古等国的煤炭进口,但整体上仍不能完全弥补需求缺口。

“不仅我国面临短煤缺电的问题,今年许多国家都因疫情影响缺煤,进口煤炭往往一船难求。与此同时,国内主要水电站年内来水量减少,导致水电发电量不足,而三季度又时处风电淡季,火电缺口严重,新能源补给不足,限电、停产自然也就在所难免。”贺朝晖进一步分析称。

“电力公司并没有因为亏损而放弃生产,反而是一直在努力生产。”王文并不认可市场上流传的因煤价上涨而导致发电企业不愿发电,进而引发大面积限电现象发生的说法。他认为,如果不加紧电源建设,工业限电、停产,甚至居民停电都有很大可能成为常态化,“我们的电源建设实在难以跟上经济发展脚步了。”

在限电区域上,贺朝晖判断,“东北地区,一直到明年的供暖季都有可能会延续限电状态,因为供暖季电力需求持续增长,且现下煤炭又紧缺下,全国其他省份也基本没有多余的电对其进行输入。南部地区毗邻港口,他们一般用的是进口煤,但今年的煤价和运价都偏高,短期要想缓解也很难,年内有序限电也可能成为常态。西北区域相对比较乐观,目前基本上不存在问题。”

限电对“双高”行业龙头公司有可能形成利好

目前,市场中有不少观点认为,限电限产短期对于“两高”产业来说并不完全是利空的,因为量虽然下来,但价可能会上去。事实上,今年以来化工、钢铁、有色等“两高”产业的产品涨价现象也是一直在延续,因涨价,这几大行业上半年净利润相继实现几倍的增长,部分公司如中泰化学、中核钛白、天赐材料等最新三季报业绩预告显示,今年前三季度净利润仍将继续大幅增长。

贺朝晖表示,限电减产对制造业的影响偏利空是无疑的,因为它们的长期逻辑是走量,需要凭借着高份额来提升自己的市占率,保障中国制造业长期在全球占据优势,但在限电大背景下,产能被强制降低了,供给不足会导致价格的抬升,如此做法其实是相当于把中国制造业的优势给削弱了。“以光伏行业为例,之前得到控制的硅料价格因‘能耗双控’,散单报价硅料进一步上涨至26万/吨,受此影响下游一定会开始减产,今年的量得不到保障了。工业品需求下杀不会经过缓慢的过程,而是价位一旦突破一定点位,则下游需求可能瞬间转为极低水平。”

事实上,贺朝晖的说法从相关公司的业绩表现上也得到了佐证。今年上半年,有多家光伏公司因成本的上升而停产,严重影响了利润表现。比如协鑫集成,中期净利润亏损了2.47亿元,原因是上游硅料供应不足,且价格大幅上涨,导致公司主要原材料成本涨幅超过了组件调价空间,迫使公司被动采取待料停产以应对硅片供应短缺影响。与之类似的还有中利集团,同样因光伏组件上游原材料价格涨价明显,导致公司中期净利润亏损了12.56亿元。

“两高”行业中,虽然整体“以价带量”很难实现,但贺朝晖仍认为,一些不受影响或有一定承受能力的龙头企业在当前“能耗双控”甚至限电减产措施下很可能迎来扩大市场份额的好机会,毕竟“双控”的主旨是提倡高质量发展路线。此外,在“双高”行业中,很多龙头企业都是自备火电厂,甚至还自备新能源电厂(光伏发电或者风电)的,限电下反而进一步拉开龙头企业与小公司间的差距。

以“两高”行业之一的钢铁行业为例,在碳中和背景下,整个行业虽然面临了巨大的低碳转型压力,但同时也带来了机遇和挑战。一些高能耗、低效益的中小企业将被淘汰,实力雄厚的大型企业通过技术创新、兼并重组,市场竞争力则有望进一步增强。譬如鞍钢股份在财报中就明确表示,会积极践行碳达峰碳中和目标实施纲要,力争在辽宁省钢铁行业率先实现双碳目标。首钢股份也在不断优化产品结构,坚持绿色制造、智能制造。今年中期,这两家公司的净利润分别实现了936.6%和556.25%的同比大幅增长。9月29日,鞍钢股份还发布了钢铁上市企业首份三季报预告,报告期内75亿元的利润额将继续保持约466.04%的同比增速。

电力板块受“限电”影响股价飙涨

几家欢喜几家愁,在“双高”产业受限电减产影响而股价出现回撤的同时,二级市场上电力板块的股价却在节节攀升。统计9月份以来各概念板块的市场表现,火电、风力发电、电力股、水电四个板块相继占据了全部Wind热门概念股涨幅榜的前四位,累计涨幅分别为26.62%、25.03%、23.16%和22.42%,而表现相对“平和”的核电板块也排在了行业涨幅榜的第十四位,区间涨幅达12.99%。具体公司中,闽东电力、黔源电力、中闽能源、节能风电、上海电力等公司,仅仅在9月份就上涨了50%以上

贺朝晖认为,此前大家普遍判断新型电力系统可以缓慢建设,但随着此次电力严重短缺现象出现后,建设已经迫在眉睫。在基础负荷火电减少下,新能源补给缺口严重,供给上需要一些灵活配置,比如蓄能,尤其是大功率的抽水蓄能。

“未来抽水储能在能源体系的地位会越发明确,因为它可以更好的应对极端情况。比如正常风水期,或者煤价比较低的时候,可以不用抽水蓄能,而一旦极端情况出现,比如供暖企业需求暴增、供给突然短缺,或者进口难、国内生产也不足的时候,就可以用大型的调峰蓄能机组来进行处理,所以抽水蓄能的地位也会因此进一步提升。”贺朝晖分析称。

抽水蓄能项目建设主要采用 EPC模式,即由中国电建等建筑商规划设计,承担建设项目。而具体建设过程中,承包环节涉及到中国电建,其在国内抽水蓄能规划设计方面的份额占比约90%左右,承担建设项目份额占比约80%。机电设备环节,因行业竞争格局长期较为稳固,涉及到的公司有哈尔滨电气、东方电气和浙富控股等,目前它们的市占率分别约为50%、40%、5%。

此前,投资者一度谈火电即色变,但现在来看火电依然是中国甚至全球能源结构中最重要的来源。未来,火电缓步退出与新能源的发展配套会成为重点发展方向,对火电过于大力的喊杀做法可能会因此次电力短缺影响而有所改善。贺朝晖表示,近期的限电也会让大家更客观地看待“双碳”目标,“电最终会还原它的商品属性,随着电价上涨空间的打开,火电企业的业绩将会被释放。”

事实上,因煤价上涨压力,近期多地开始陆续放开电价上浮限制,譬如9月初,贵州省就决定在销售侧试行峰谷分时电价,平段电价按现行销售目录电价执行,峰段电价以平段电价为基础上浮50%、谷段电价以平段电价为基础下浮50%。而在9月27日,湖南省发改委也印发了《湖南电力市场燃煤火电交易价格浮动机制试行方案》,提出在确定电力市场交易基准价格的基础上,建立与煤炭价格联动的燃煤火电市场交易价格上限浮动机制。

相较之下,国元证券分析师杨为敩对于电荒对发电企业构成利好的看法是相对保守的。他认为电价是刚性的,成本是弹性的。在这个结构里,即使供不应求,电厂无论在量还是在价上,都没有太大的动力和空间。此次电价上浮空间约为10%,但相对煤炭价格的涨幅,电厂的利润空间显然不强。不过对于二级市场股价走势,杨为敩判断,电力企业确实会走出一轮超预期行情,“毕竟产品变得供不应求,市场对行业的预期会出现好转。”

也正是今年以来各地拉闸限电现象的频频发生,导致二级市场资金对电力板块的看好态度也渐趋集中,部分电力股在二季度时就被机构调高了仓位。例如中国核电、长江电力、华能水电、华电国际、国电电力等8家公司,二季度末的主要机构持仓股数均较一季度末增加了亿股以上,而增持超过千万股的电力股也多达39家。此外,若通过外资的最新持股情况统计,可发现三季度期间,外资也在持续加大对电力股布局。譬如长江电力,今年二季度末,外资持有其股数为13.35亿股,而至9月29日时,持股数量已增至14.64亿股,增持股份1.29亿股。

煤炭供给未来5年仍会短缺

除了电力股直接受益外,因疫情的影响,全球煤炭贸易下跌也严重影响了我国煤炭的进口,导致国内煤价持续上行。对此,贺朝晖判断,煤炭价格肯定不会无限上涨,因为大部分煤价都是走长协的,控价权仍在国有企业手中。

“从现有情况看,煤价短期还很难下降,但进一步上涨的空间已经不大,很长期时间内可能会在高位区间震荡。”贺朝晖认为,当前煤炭缺口明显,不排除政府会增加煤矿或者给予之前限产严重的企业一定的增产,但整体复产仍需要经过至少1~2年的整改,产量的增加还需要一定时间。

王文则表示,目前煤炭产能的贡献率已经达到了极限,“现下还看不到任何能够弥合缺口的新产能,这一点在中国神华、陕西煤业、兖州煤业等公司的财务报表中有所反映,没资本开支即意味着他们没有新的产能释放。”他判断,政府理论上不会再批复新的煤矿了,即便批准了,形成有效产能也需要5年以后。“未来5年煤价能涨到多少不好判断,但未来5年煤炭供给短缺是确定无疑的,所以煤炭公司的股价至少还有一倍的上涨空间。”

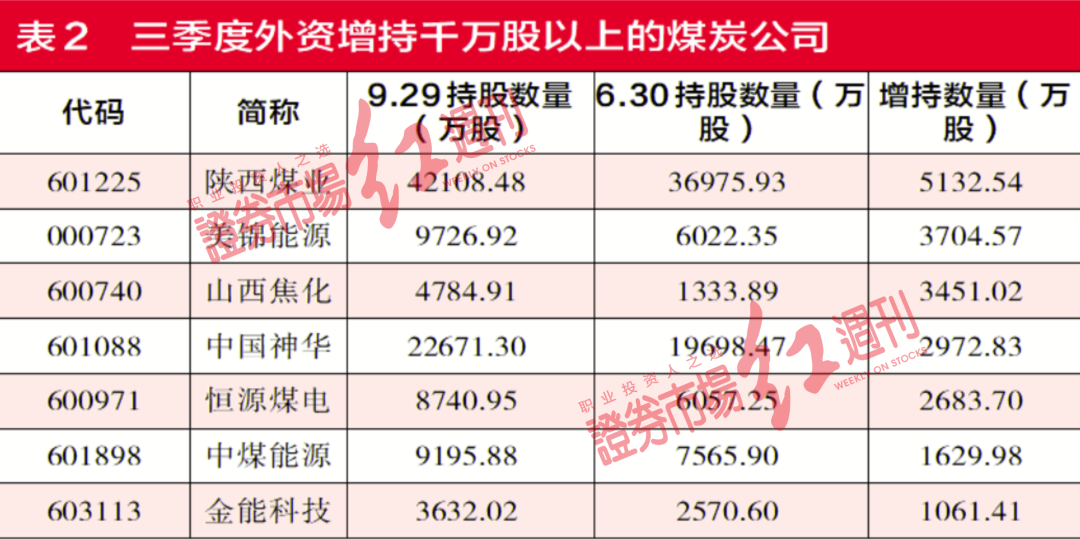

其实,因煤炭价格的持续上升,今年上半年,煤炭板块内的37家公司不仅有33家实现了盈利,且有30家公司在盈利的同时还实现了净利润的同比增长。身为行业中的头部公司,中国神华今年中期的盈利额高达260.26亿元,陕西煤业、中煤能源、兖州煤业也纷纷展现了优秀的“赚钱能力”,中期净利润分别高达82.86亿元、75.86亿元、60.42亿元。或正是业绩的持续向好,让机构资金同样在二季度加大了对煤炭股的持仓比重。整体来看,机构投资者二季度持有煤炭企业占行业全部流通股本比重的6.06%,较上一报告期增加了1.9个百分点。在具体公司中,潞安环能、中煤能源、山西焦煤、中国神华等公司均被机构增持了上亿股股份。若统计三季度以来的外资持仓情况,可以看到,陕西煤业、美锦能源、山西焦化、中国神华等煤炭企业的最新持股也再次较二季度末有了进一步的增长。

当然,随着近期国家相关部门对煤炭价格平抑意愿较强,市场也因此开始担忧煤炭公司未来的业绩增长空间。对此,王文表示,“即使维持现在的煤价,煤炭股的利润也有几倍的空间,或者说煤炭价格下跌,也并不会影响太多上市公司的业绩,因为煤炭公司的出厂价远低于市场价,譬如陕西煤业的出厂价就比市场价要便宜200元~400元。如果市场价长期维持高位,陕西煤业也会慢慢把出厂价抬升,届时业绩弹性也就体现出来了。拉长时间周期,煤炭股将脱离周期股行列而转身步入资源类企业阵营。”