今年国庆期间,以国际油气价格为代表的商品市场行情持续红火。作为“商品之王”的国际原油期货价格在国庆期间延续了之前的强势,其中WTI原油价格创出7年新高。与此同时,NYMEX天然气期货价格也正逼近2014年2月创下的高点。

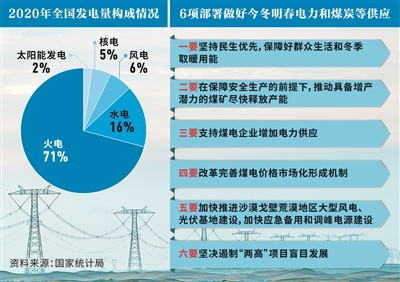

中金公司策略研究团队发布研报表示,今年以来国内煤炭供给持续偏紧,库存已降至历史低位。供需缺口扩大有几方面原因,其中,自有产量拖累可能是首要因素,同时进口成本高企,其次是全球气候变化带来的需求新增长。今年全球范围内与发电相关的品种,如中国的煤炭与欧美的天然气,普遍有所短缺,因而领涨大宗商品。低库存叠加可能的冷冬预期则加剧了市场对今冬能源短缺的担忧。

高盛警告称,欧洲的能源危机可能会产生严重的经济后果:飙升的电价将提高今年冬天欧洲出现停电的风险。停电可能会进一步推高能源价格,加剧对通胀的担忧,并使企业本已在原材料方面承担的成本不断上升。

近期国际能源价格的大幅上涨且能源短缺的局面,使人们不禁联想到上世纪70年代的能源危机及大通胀时期。以史为鉴知兴替,通过分析前几次能源危机期间的股市表现,或许可以得出在本次煤、电、油、气价格飙涨背景下,股市将走向何方。

两次危机股市表现大不相同

以石油、天然气为代表的资源品价格强势走高,大盘数次进入下跌或横盘震荡的趋势。

这点从中石油走势即可看出。

将中国石油走势与沪深300走势对比后发现,在中国石油为数不多的连续上涨中,如2009年、2015年、2018年前后,总是伴随着沪深300进入震荡或回调走势。

磐安投资合伙人邱晓刚表示,“中国石油上涨结束行情”的逻辑,可能还不单是大盘股带崩市场,其中还蕴藏着“基本面中资源品类上涨,反过来遏制中游制造业”的内在逻辑。

但回顾全球市场中的两次能源危机,会发现并非每一次危机都伴随股市大跌。

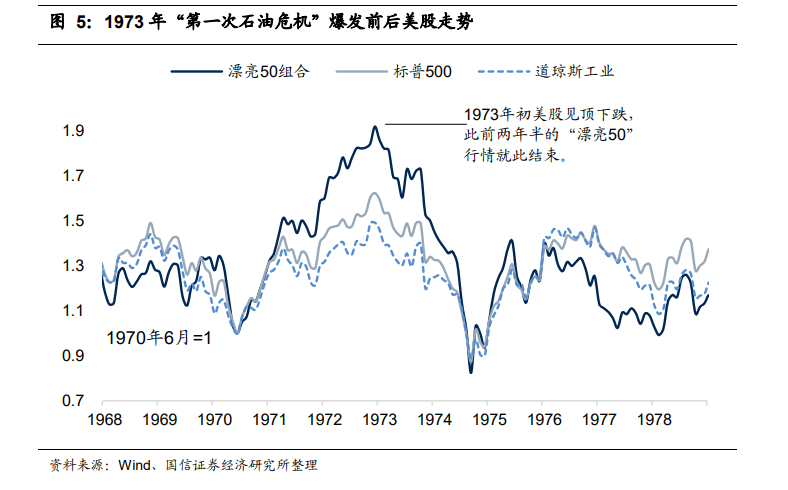

“第一次石油危机”爆发于1973年10月。1973年10月18日,阿拉伯联合酋长国中的阿布扎比酋长国决定完全停止向美国输出石油。接着利比亚、卡塔尔、沙特阿拉伯、阿尔及利亚、科威特、巴林等阿拉伯主要石油生产国也都先后宣布中断向美国出口石油。

第一次石油危机爆发后,全球原油价格暴涨,根据世界银行的数据,1973年9月第一次石油危机爆发前国际油价是每桶2.7美元,1973年10月上升至每桶4.1美元,1974年1月油价上升至每桶13美元。

国信证券分析师燕翔表示,第一次石油危机期间,从1973年到1974年,美国股市暴跌,两年时间里标普500指数累计跌幅达42%,并且彻底结束了此前持续了两年半时间的“漂亮50”行情。美股的“漂亮50”行情从1970年年中开始一直延续到1972年底,进入1973年后在经济下行叠加通胀利率上行背景下,“漂亮50”公司由涨转跌,并且当时市场出现了“逆转效应”(Reversal),即前期涨幅较大的“漂亮50”公司在1973年到1974年的调整中跌幅也更大。

不仅仅是美国股市,1973年到1974年间,全球主要国家和地区的股票市场均出现了明显的下跌,且普遍跌幅较大。其中跌幅最大的是中国香港股市,1973年3 月9日,香港恒生指数最高上冲至1774点,此时海外股市已经开始大幅下跌,随后假股票问题以及货币政策收紧使得股指开始快速下跌,4月10日恒生指数跌到818点,不到一个月时间跌幅就超过50%。

燕翔特意指出,第一次石油危机确实加剧了1973年至1974年全球股市的下跌,但并不是股市下跌的起因或者导火索,因为从时间上来看,是先出现了经济下行和通胀回升,再出现了石油危机。

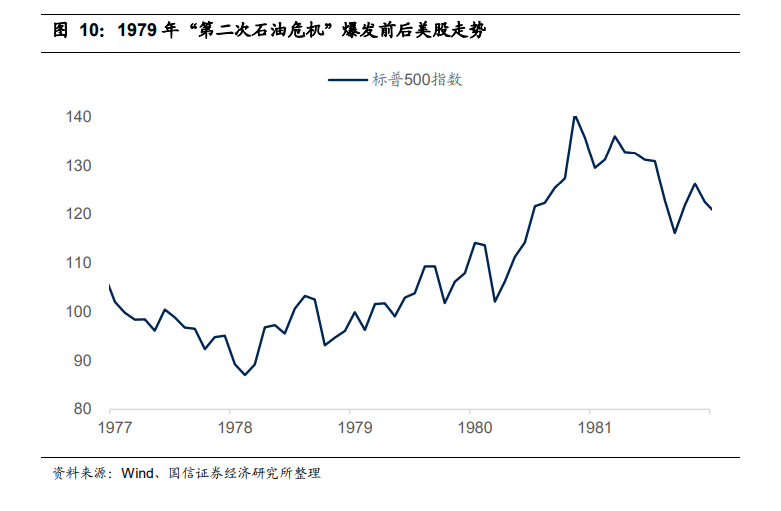

“第二次石油危机”发生于1978年底到1980年底之间,起因是伊朗伊斯兰革命运动。从1978年底至1979年3月初,伊朗停止石油出口,使石油市场每天短缺石油500万桶,致使国际原油价格暴涨,国际油价从1978年11月的13.2美元/桶上涨到1979年2月的20.8美元/桶。

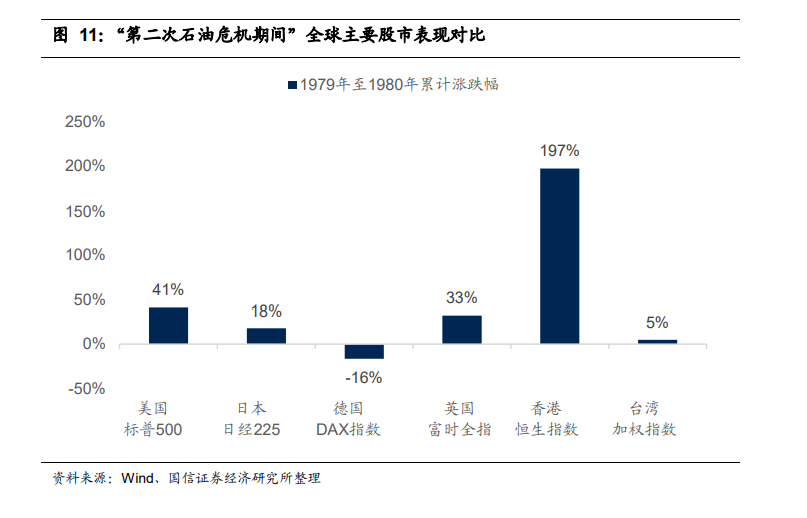

但第二次石油危机期间,1979年到1980年这两年间,全球股市的表现情况与前次完全不同。虽然经济同样表现为“滞胀”,但美国股市并没有大幅下跌,反而是上涨的。

这两年间,美股标普500指数累计涨幅高达41%,俨然是一个牛市的走势,其他全球主要国家和地区的股市表现也大多是上涨的,其中中国香港地区股市涨幅最大,恒生指数两年间累计涨幅高达197%,完全是一个大牛市行情。

燕翔认为,在经历了第一次石油危机后,市场有了很强的学习效应,无论是经济衰退还是油价上升,都是短期的、脉冲式的,都不见得有长期的影响。

事实上,正是在一次又一次的市场学习效应之后,在上世纪80年代以后,一般的经济衰退或者货币政策收紧,已经根本无法影响美股行情,后面每一次看到的美股大跌往往都是“金融危机式”的(比如2000年、2008年)或者“前所未有式”的(比如2020年新冠疫情,以前从来没见过),只有这种能够对市场预期产生长期影响的负面冲击,才会使得美股产生20%以上的调整幅度。

这一次股市走向何方

以史为鉴,一个重要的问题是,本次能源危机下的股市表现,是否会像第一次能源危机一样受到极大冲击;还是类似二次能源危机下的逆势上涨。

如是金融研究院院长管清友预计,短期内能源危机还会持续,很难有明显改善。

管清友表示,本轮全球能源危机的本质是疫情后需求端修复快于供给端,再加上节能转型客观上造成了生产端的收缩,库存本就处于低位,催生相关大宗商品价格的上涨。基于多重均衡模型,能源价格从低位跃升至高位后,会持续较长的时间。

以石油为例,作为重资本重投入的资源行业,石油行业有着鲜明的特性,供给恢复相对缓慢,扩张产能需要较长的周期。2008年全球金融危机后,由于全球需求不足,叠加石油价格战影响,OPEC一直维持不减产,石油行业资本开支处于高位,供应明显过剩,油价持续低位徘徊。

直到2020年下半年,全球需求开始恢复,但供给端则由于沙特和俄罗斯之间的石油价格战导致原油供给缩减、勘探开发投入锐减,库存处于相对低位,出现供不应求,再加上美元持续贬值,迎来“戴维斯双击”,多重均衡中的低位均衡发生逆转,石油价格中枢持续上移,创下7年来新高,进入高位均衡周期。考虑到从增加资本开支到扩张产能需要较长时间,疫后过境运输较为复杂,当前库存远跟不上需求,弥合供需缺口还需时间,结构性供给偏紧问题依旧存在,预计油价高位均衡会持续2-3年,短期能源危机还会持续,很难有明显改善。

中金公司策略研究团队则预计缺电将推高通胀水平,各行各业会受到不同程度的影响。

中金表示,煤电供给少,而疫后强外需提振高耗能行业、5G加速、服务消费不振但用电刚性,电力消费弹性均上升,用电需求大增,加剧短缺。缺电对经济影响有两条渠道,一是电量短缺,限电限产影响总产出,考虑直接和间接影响,电力投入对总产出的贡献在5%。

分行业看,根据完全消耗系数,电力产出每下降1pct,有色、黑色、非金属矿、化工、通用和专用设备、电气机械行业产出将被拖累0.5-2pct。二是电价上涨,推升成本,抑制生产,根据CGE模型,电价上涨5%,GDP会下降0.13%。根据发电量的三种情形,并假设电价上涨5%,缺电对GDP的拖累或在0.1-0.4pct。

中金策略研究团队预计缺电还将推高通胀,亦是两个渠道,一是电价上涨直接推升其他行业成本;二是缺电限产导致原材料供应减少、价格上涨,进一步推升其他行业价格。尽管电力只占中下游行业成本不足3%,但考虑到原材料行业在下游行业总投入的占比高达15%-50%,缺煤缺电背景下,预计10月PPI同比或突破10%,4Q或持续在9%以上,CPI或将上升至近2%。分行业看,非金属矿物、金属冶炼、金属制品、煤炭开采、石油加工、机械制造、食品价格受电价影响较大。

燕翔则认为,上世纪70年代由能源危机造成的大通胀,是经济发展中出现的一个阶段性特征问题。今时不同往日,在当前的经济环境中,未来类似的大通胀不太可能再次出现。